【2022年12月度】 マイクロソフト Microsoft (MSFT)の最新投資判断記事を読んできたので紹介します!

マイクロソフト

Microsoft (MSFT)

マイクロソフト ( NASDAQ: MSFT ) は、世界最大の時価総額の企業の 1 つです。大きいだけでなく、長期的に持続できるいくつかの優れた特性を備えています。さらに、その巨大な規模にもかかわらず、今後クラウド コンピューティングおよびゲーム業界で新たな価値を創造し続けることができる魅力的な成長機会をつかむチャンスもあります

.jpg)

企業を取り巻く不確実性は、多くの場合、長期的には良い投資機会をもたらします。同社による Activision Blizzard ( ATVI ) の買収は、2 つの可能性を示唆しています。大量の現金を節約するか、マイクロソフトが別の飛躍的な飛躍を遂げて、注力している市場でより強力な企業になるかのいずれかです。最終的に、買収の有無にかかわらず、勝者はマイクロソフトであり、株式への投資は現在の水準で非常に有望だと思います。

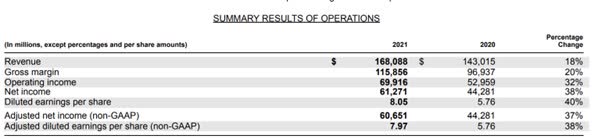

2021 年の総収益は約 1,680 億ドル、営業利益は約 700 億ドルで、昨年からそれぞれ 18% と 32% 増加しています。

運用結果の概要 (MSFT 2021 10-K)

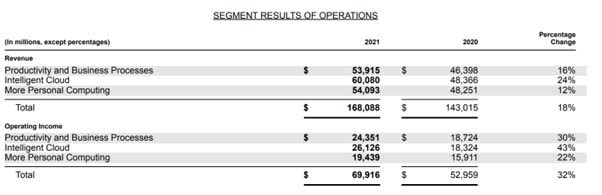

マイクロソフト大きく3つの事業で構成されています。

プロダクティビティとビジネス プロセスは、Word、Excel などの Office 365 アプリケーションを提供します。その製品とサービスは、日常生活や仕事でデジタルの必需品であり、その結果、安定したキャッシュ フローを生成します。

次に、Intelligent Cloud はパブリック クラウド サービスを提供し、会社の将来の成長を担っています。

最後のMore Personal Computing は Windows と Xbox を運用しています。また、PC OS 市場での大きな市場シェアと、ゲーム業界での将来の成長の可能性により、キャッシュ フローを生成する優れた能力を備えています。

この3つの事業が完全なる別々の事業ではないところが、この会社のすごいところだと思います。それらはすべて密接に相互に関連し、つながっています。

セグメントの業績 (MSFT 10-K 2021)

同社の経営陣は、価値を付加する能力も特に優れていることを示しています。過去5年間のROICは、資本コストをはるかに上回る高い水準を一貫して維持しています。これらの成果は、同社の CEO であるサティア ナデラによる戦略的な動きの結果です。彼は会社のリソースをパブリック クラウド市場に集中させることに成功しました。それ以来、同社のクラウド ビジネスの市場シェアは急速に拡大しています。現在、世界市場シェアは20~30%と推定されています。

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | |

| 税前ROIC | 134% | 120% | 128% | 123% | 122% |

| ROIC、調整済み | 30% | 34% | 37% | 40% | 44% |

一般的にROICの目安として7,8%を超えると、投資価値があると判断されます。

【ネットワークの王様】

同社が過去数年間に非常に多くの価値を生み出した理由は、ネットワーク効果を利用できる独自の立場にあるためです。一方の顧客にとっての製品の価値は、一方の側のユーザーの量に依存します。または反対側。

ネットワーク効果の定義が明確に説明しているように、同社のサービスと製品はその代表的な例です。誰もがオフィス プログラムを使用することで、より効率的に作業を行うことができます。

仕事だけでなく、ゲームをしているときでも、ネットワーク効果は強力になります。ゲーム パブリッシャーは、かなりのユーザー ベースを持つプラットフォーム向けのコンテンツを開発する可能性が高く、その結果、強力なコンテンツ ライブラリがプラットフォームにより多くのユーザーを引き付けます。ほとんどの PC ゲームは、Mac などの他のオペレーティング システムではなく、Windows オペレーティング PC を念頭に置いて開発されています。この点を考慮すると、OS市場におけるWindowsの割合は70~80%程度と言われていますが、CMAの評価によると、ゲーム向けでは95%以上と推定されています。

そして家庭用ゲーム市場でのネットワーク効果の強化が、ATVI の買収を目指す理由です。ATVI を所有すれば、Xbox を介した ATVI のゲームでコンソール ゲーム市場でより強い地位を築き、Windows のように数十年先まで競争上の優位性を持続させることができます。

.webp)

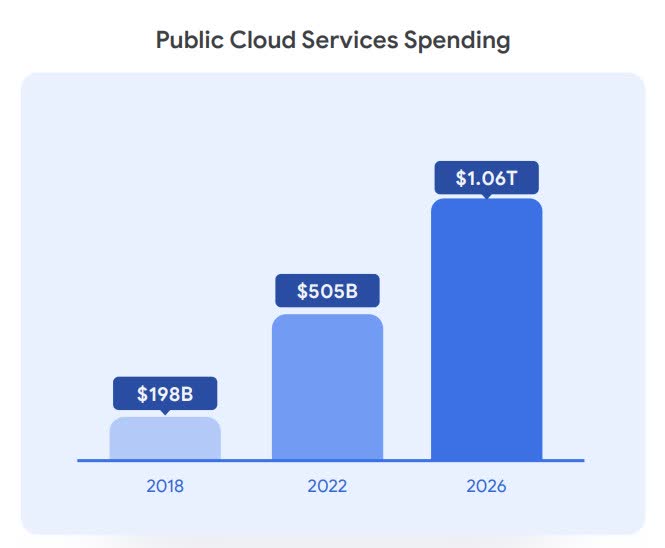

【今後の成長】

Microsoft による Activision の買収がなくても、マイクロソフトは今後もクラウド市場で驚異的な成長を続ける可能性を秘めています。この規模の企業にとって、2 桁の成長を維持することは容易なことではありません。しかし、クラウド市場は非常に大きいため、同社は高い成長を維持できます。

パブリック クラウド サービスの支出 (アルファベット ( GOOGL ) 投資家向けプレゼンテーション)

Google ( GOOG ) ( GOOGL )の投資家向けプレゼンテーションによると、2022 年のパブリック クラウド市場の規模は約 5,050 億ドルです。そして、さらに増えることが予想されます。企業や組織はクラウドに移行しており、COVID-19 以降、その採用が加速しています。McKinseyによると、コスト削減がクラウドの主な理由として一般的に見られています。企業の IT 支出が約 2.4 兆ドルであり、上位 3 社の合計売上高が 1,000 億ドルから 2,000 億ドルに過ぎないことを考えると、クラウドは引き続き大きな成長源であると予想されます。

.png)

.jpg)

この市場で競争力を維持できるのは、マイクロソフトのような大企業だけだと思います。クラウド サービスの大きな問題は遅延の問題です。この問題を解決するには、大規模なサーバーを多くの場所に設置する必要があります。ローカルプレーヤーがグローバルに大規模な投資を行うことは難しく、最終的にグローバル市場は、そのような大規模な投資が可能なトッププレーヤーによって支配される寡占の形で流れます。

2 番目の成長源は、ゲーム セクターです。ゲームは、メディアおよびエンターテイメント部門で最も急速に成長している分野です。有料テレビ、ストリーミングを含むホームビデオ、映画、音楽、書籍、または新聞や雑誌よりも大きくなりました。

現在、ゲーム業界には 2 つの重要なトレンドがあります。1 つ目は、ゲーム業界がクラウド ゲーム サービスに移行していることです。クラウド ゲームの出現により、ゲームをダウンロードする必要がなくなる、さまざまなゲームへのアクセスが広がるなど、追加の利点がもたらされます。つまり、ゲーマーは、クラウド ゲームのおかげで、性能の低いデバイスでより技術的に複雑なゲームをプレイできるようになります。

2 つ目は、購入からプレイへの移行からマルチゲームのサブスクリプション サービスへの移行です。ゲーマーは従来、個々のゲームごとに 1 回限りの前払い料金を支払っていましたが、マルチゲーム サブスクリプション サービスにより、精選されたゲームのカタログにアクセスできるようになりました。MSFT はすでにこれらの構造変化を利用できる有利な立場にあり、ATVI の買収によって同社の競争上の優位性を大幅に強化することができます。

.jpg)

リスク:買収に関する不確実性

現在、Microsoft による Activision Blizzard の買収について、市場にはかなりの不確実性があるようです。MSFT は 1 株あたり 95 ドルを提示しましたが、現在の株価は 70 ドル台前半で、約 30% のディスカウント値です。対照的に、著名な投資家であるウォーレン・バフェット氏は今でもポジションを保持しています。彼は合併が完了すると見ています。

取引が完了すれば、ゲーム業界で支配的なプレーヤーになるでしょう。

コンソール市場の主要プレーヤーは、マイクロソフト、ソニー ( SONY )、および任天堂 ( OTCPK:NTDOY )です。同社の主なライバルはソニーの PlayStation で、任天堂はゲームではなくフィットネスなどの他のジャンルに注力しています。PlayStationが現在Xboxよりも優れていることは事実です. ただし、ATVI を買収すると、世界で最も人気のあるゲーム フランチャイズである Call of Duty への優先アクセスを通じて、Xbox プラットフォームの競争力が高まる可能性があります。

.jpg)

Call of Duty は、世界的に成功したゲーム フランチャイズの 1 つです。MSFT の競合他社は、ATVI のゲームがプラットフォーム全体の支出とゲームプレイ時間のかなりの部分を占めていることを認めました。また、CMA は、Xbox ゲーマーのほぼ 50% が、ATVI のゲームが含まれている場合にサインアップを検討することを示唆する YouGove による調査レポート (上記のリンク) を参照しました。競合他社と調査結果が示すように、この買収により、より多くのユーザーが Xbox プラットフォームにもたらされます。

買収に失敗する理由としては、それは競争規制当局が、買収が競争を著しく損なうと考えているためです。英国の競争規制機関である CMA によると、Xbox が ATVI のコンテンツを事実上の複占ゲーム市場で独占または有利に提供する可能性があり、急速に出現しているクラウド ゲームへの移行がクラウド ゲームにおける Microsoft の競争力を強化することが懸念されています。MSFT はすでにその市場で確固たる地位を築いています。したがって、買収すると強力になりすぎます。

ただし、最初の懸念事項は、根本的には関係ありません。取引がうまくいかなくても、ATVIのコンテンツを利用することに大きな支障はありません。これは、多くのゲーム パブリッシャーの 1 つである ATVI との関係において、Microsoft がまだ優勢であるためです。MSFT が ATVI を有利に活用できないということは、唯一の競合相手である SONY もそれができないということであり、バランスが保たれ、他の分野で競争が行われることになります。

2 つ目の懸念については、短期的には買収を認めないことで状況を回避できるとは考えていません。MSFT には強力なゲーム エコシステムがあります。まず、Xbox は、Sony PlayStation、Nintendo Switch と並ぶ 3 つの主要なコンソールの 1 つです。次に、同社は Xbox Game Pass と呼ばれるマルチゲーム サブスクリプション サービスを提供しています。3 つ目は、ゲーム パブリッシャーでもあり、24 のゲーム開発スタジオを所有していることです。第 4 に、主要なクラウド プラットフォームである Azure と PC オペレーティング システムである Windows を提供します。これらの製品とサービスが一体となってネットワーク効果を強化し、参入障壁を高め、将来的に比類のない競争力をもたらします。時間の問題だと思います。

株式評価

将来がどうなるにせよ、マイクロソフトの見通しは明るいです。Microsoft のビジネスは、AAA の信用格付けによって証明されるように、国債と同じくらい強いキャッシュ フローを生成します。

Revenue 収益 Earnings 利益 Profit margine 利益率

Revenue 収益 Earnings 利益 Profit margine 利益率

Assets 資産 Liabillties 負債

Assets 資産 Liabillties 負債

(単位:百万ドル)

| 現在の資産価値 | 1,772,700 |

| (-) 現金および現金同等物 | (104,757) |

| (-) 株式投資 | - |

| (-) ノンコア資産 | - |

| (+) 総負債 | 78,400 |

| (+) 年金 | - |

| (+) 優先株式 | - |

| (+) 非支配持分 | - |

| (-) 将来の現金流出の貯蓄 (ATVI) | (69,000) |

| 現在の企業価値 | 1,677,343 |

次に、今後 5 年間の会社の総収益成長率は 12 ~ 13% になると予想されています。Office 365 を運用する Productivity and Business Process 部門は平均 10%、Cloud 部門は 20%、Windows と Xbox を運用する部門は 5% の成長を想定しています。今後 5 年間の営業利益率は 39 ~ 40% です。

最後に、研究開発費とマーケティング費用を資本化することで、予測 EBIT を調整しました。これは、テクノロジー企業の研究開発費やマーケティング費は、製造業の工場投資のように一時的な費用ではなく、長期的な投資であるためです。

(スマホで見てくださっている方は横スクロールをお願いします!)

| (単位:百万、%) | LTM | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 |

| EBIT | 83,383 | 80,505 | 90,689 | 102,487 | 116,189 | 132,139 |

| (+) 販売とマーケティング | 21,825 | 30,795 | 34,691 | 39,204 | 44,445 | 50,546 |

| (+) 研究開発 | 24,512 | 29,097 | 32,778 | 37,042 | 41,994 | 47,759 |

| (-) 販売およびマーケティングの償却 | (18,396) | (19,539) | (23,291) | (27,091) | (31,129) | (35,567) |

| (-) 研究開発費の償却 | (14,937) | (16,852) | (19,301) | (21,996) | (25,006) | (28,403) |

| EBIT、調整済み | 96,386 | 104,006 | 115,564 | 129,644 | 146,494 | 166,474 |

| 現在の企業価値 | 1,677,343 | |||||

| 将来の収益利回り | 6.20% | 6.89% | 7.73% | 8.73% | 9.92% | |

| 5年国債利率 | 3.85% | 3.85% | 3.85% | 3.85% | 3.85% |

キャッシュフロー、強固なバランスシート、成長機会を生み出す能力を考えると、6.0% から 9.0% を超える利回りは、長期投資家にとって魅力的です。

結論

マイクロソフトには、優れたビジネスの資質、強力なバランス シート、および長期的に持続可能な成長の機会があります。ATVI の買収をめぐる不確実性にもかかわらず、現在のバリュエーションとその性質から、長期投資家にとって MSFT 株の購入は魅力的です。

.jpg)

.webp)