台湾セミコンダクター・マニュファクチャリング Taiwan Semiconductor Manufacturing(TSM)の最新投資判断記事を読んできたので紹介します!

概要

台湾セミコンダクター マニュファクチャリング カンパニー( NYSE: TSM ) は、2022 年第 3 四半期に関連する強力な財務数値を報告しており、フリー キャッシュ フローは、利益の増加と設備投資の減少により、著しく改善すると予想されています。同社の強力なファンダメンタルズにもかかわらず、同社の株式は過去5年間で最も安いバリュエーションで取引されており、長期投資家にとっては買い時です。

以下に決算にURLを貼っておきます!ぜひ投資判断記事読む前に見てみてください!!

最新決算詳細(URL)

最新決算分析

TSMC は本日、2022 年第 3 四半期の結果が非常に良好であり、四半期収益が 202 億ドル、前年比で 36% 増加し、予想を 11 億 4000 万ドル上回ったことを発表しました。前四半期の純利益は 88 億ドルで、前年比 79% 増であり、予想を上回っていました。

半導体業界は需要の減速により、決算内容は心配されていましたが、TSMCの豊富な種類の半導体製造の恩恵により、安心できる決算どころか喜べる決算となりました。

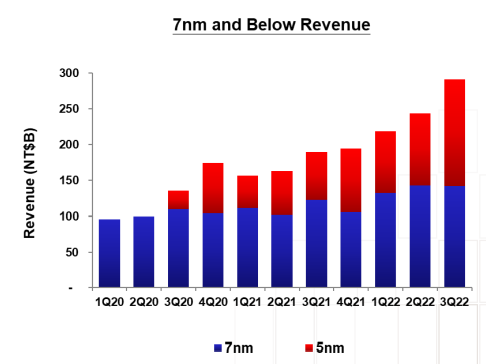

第 3 四半期の総収益の約 54% を占める 5nm および 7nm テクノロジーへの強い需要に支えられた、厳しい環境下での収益の伸びは印象的でした。

↑収益(TSMC)

半導体の製造技術(半導体プロセス)における最小の加工精度(プロセスルール)は、たとえば大手半導体ファンドリの TSMC 社では、 10nm (ナノメートル)、 7nm 、 5nm と世代が進み、そろそろ 3nm の世代が見えてきています。 3nm という加工単位がいかに凄いかは、原子 1 つの大きさと比べるとわかります。原子 1 つの直径は、約 0.1nm オーダーの大きさです。つまり、 3nm というのは、原子の大きさで約 30 個程度でしかないサイズ感といえます。

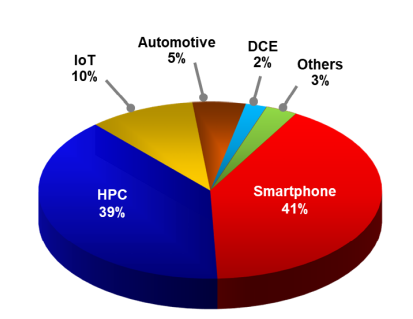

プラットフォーム別では、ハイ パフォーマンス コンピューティング (HPC) とスマートフォンが引き続き収益の大部分を占めていますが (四半期の総収益の 80%)、他のプラットフォームの重みははるかに小さくなっています。ただし、モノのインターネット (IoT) はより急速に増加しているプラットフォームであり (前四半期比で +33%)、次のグラフに示されているように、TSMC の総収益の 10% をすでに占めていますが、今後数年間のTSMCの成長に対する最も強力な分野であり、これは中長期的にTSMCの収益構成の重みを徐々に増加させるプラットフォームです.

↑プラットフォーム別収益 (TSMC)

需要が強い分野では、TSMC は数か月前に一部の顧客の値引きをやめることを決定し、ここ数か月はほぼフル生産を行っており、為替の利益も得ており、粗利益率が改善した理由を説明しています。 2022 年第 3 四半期には 60.4% に達し、粗利益率の新記録を樹立しました。これは同社のガイダンスを上回り、2021 年第 3 四半期に報告された 51.3% の粗利益よりもはるかに高く、収益成長のもう 1 つのプラス要因となっています。

同社は優れたコスト管理を行っているため、前四半期の 10% と比較して、営業費用は総収益の 9.8% を占め、TSMC の粗利益の増加はすべて営業利益に反映されました。実際、TSMC の第 4 四半期の営業利益率は 50.6% で、47 ~ 49% という独自のガイダンスを上回りました。これは営業レバレッジの改善により、2021 年第 3 四半期に報告された営業利益率 41.2% を大幅に上回っていました。 純利益は 88 億ドル (+79.7%) でした。 % YoY)、自己資本利益率は 42.9% でした。

キャッシュフローの生成に関して、TSMC は 2022 年第 3 四半期の運用から約 137 億ドルを生み出し、設備投資は 88 億ドルに達し、現金配当として 24 億ドルを分配しました。したがって、TSMC は、設備への投資に資金を提供し、株主に現金を還元するのに十分な現金を生成します。これは、堅実なバランスシートを維持するための鍵です。

同社は、前四半期の終わりに、事業成長への投資と株主への余剰現金の分配を同時に可能にする純現金ポジションを持っていたことを考えると、堅実な財政状態を維持しています。TSMC の株価はここ数か月で下落したため、現在 3% に近い配当利回りを提供しており、これはテクノロジー セクター内では非常に興味深いものです。

TSMCガイダンスとキャッシュフロー

TSMC のビジネスはあらゆる面で順調に進んでいますが、半導体業界におけるいくつかの逆風の影響を受けないわけではありません。そのうちの 2 つの主な問題は、家電業界からの需要の弱体化と、中国でビジネスを行う企業に対する米国の制限です。

TSMC は引き続き中国でも活動中ですが、米国は、TSMC が明らかにリーダーである、より発展した技術における中国の進歩を抑制しようとしています。新しい規制により、半導体企業がスーパーコンピューティングや人工知能で使用される一部のチップを輸出することがより困難になります。これは、今後数か月で在庫過多が発生する可能性が高いことを意味します. TSMC は、この影響が 2023 年の前半に発生すると予想していますが、総収益への影響は管理可能であると述べています。

この背景を考慮すると、次の四半期の TSMC のガイダンスは、199 億ドルから 207 億ドルの間の収益を生み出すことであり、これは四半期ベースで実質的に横ばいですが、粗利益率は 59-5%-61.5% の間である必要があり、営業利益率は49 ~ 51% の間である必要があります。

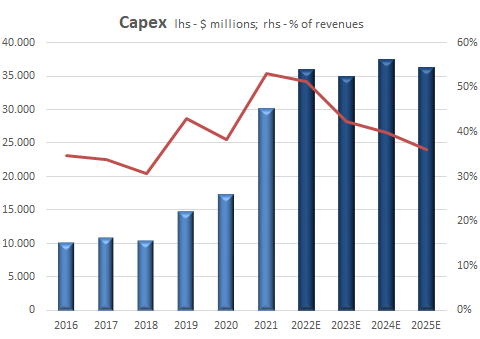

需要が弱まっていることを示すもう 1 つの兆候は、TSMC が 2022 年に予想される設備投資を以前の範囲の 400 ~ 440 億ドルから約 360 億ドルに削減したことです。これは、以前の範囲の底から 10% の削減を表しており、完全に予想外の動きではありませんでした。業界の他の企業は、スマートフォンなどの消費者向け電子製品の弱さによるチップの需要の減少についてすでに警告しており、 PC業界も需要低迷。

Apple ( AAPL ) が TSMC の最大の顧客であり、新しい iPhone やその他の製品に対する需要がここ数週間で予想を下回り、Apple がiPhone の増産計画を修正したことを考えると、TSMC が設備投資計画を調整しているのは正常なことです。これは TSMC にとって賢明な動きであると思われます。高水準の収益性を維持するためには工場の稼働率を高めることが重要であるため、現時点で設備投資に多額の投資を行うと、来年の利益率が大きく下落する可能性があります。また、設備投資計画を引き下げることにより、TSMC は近い将来、過剰生産能力のポジションに置かれることはなくなります。これは、価格決定力を維持するための重要な要素です。

それにもかかわらず、年間設備投資に 360 億ドルを費やすことは、その歴史と比較して依然として非常に大きな投資であり、前年比で 20% の増加であり、業界が現在循環的な減速に直面しているにもかかわらず、TSMCは長期的な成長見通しに対する自信を示しています。

実際、TSMC の資本集約度 (設備投資対収益比率) は今年約 51% になると予想されており、過去 5 年間の過去の平均である 40% よりも高いレベルです。今後、TSMC は引き続き約 350 ~ 370 億ドルの設備投資を行う必要がありますが、今後数年間で収益が増加するにつれて、その資本強度は徐々に低下するはずです。

設備投資 (Bloomberg & Author の計算)

CAPEX(Capital Expenditure)とは、設備投資のために支出する金額のこと

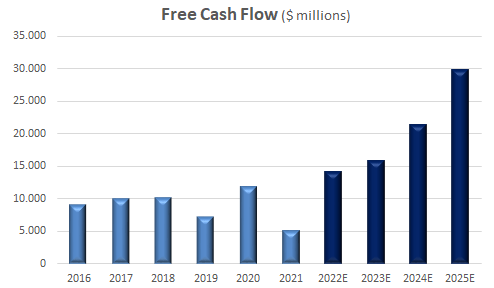

設備投資支出の減少のもう 1 つの肯定的な要因は、TSMC のフリー キャッシュ フロー (FCF) 生成が 2022 年に予想よりも高くなることです。以前の記事で分析したように、2022-23 年の FCF 生成はあまり期待していませんでした。 TSMCのバリュエーションのマイナス要因。実際、2021 年の FCF はわずか 50 億ドルで、この規模の企業としては比較的少額でした。私は、2022 年には FCF が約 50 ~ 60 億ドルになると予想していました。より高い事業利益率とより低い設備投資によって正当化されるため、TSMC は数か月前に予想されていたよりもほぼ 3 倍の FCF を生成します。

TSMCの設備投資への投資が収益の増加につながり、資本集約度がより通常のレベルに戻り、2025年までにFCFが約300億ドルに倍増するため、今後数年間でFCFは新記録の高値に成長し続けるはずです.

フリーキャッシュフロー (Bloomberg & Author 計算)

FCF が 2024 年までに 200 億ドル以上に達すると、TSMC は配当を増やし、大規模な自社株買いを実行できる立場にあるはずです。

結論

TSMC は、市場の予想を上回り、非常に好調な四半期を報告し、自身のガイダンスを上回る財務数値を報告しました。これは、同社のビジネスが非常に回復力があり、業界をリードする地位に支えられていることを示しています。これは、半導体業界の他の企業よりもビジネスをより循環的にするのに役立ちます.

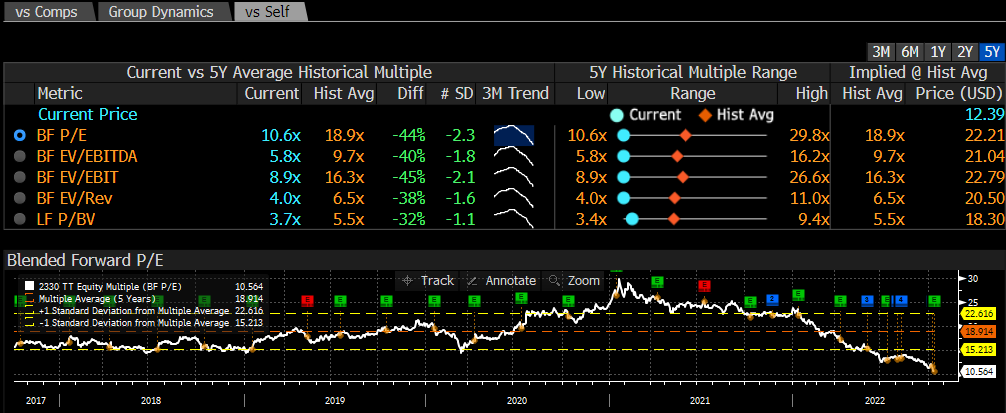

しかし、TSMC はエンド マーケットの弱さから無縁ではなく、今年はフリー キャッシュ フローの生成を促進し、株式を投資家にとってより魅力的なものにするとはいえ、設備投資の削減計画はその兆候です。さらに、次のグラフに示すように、将来の収益に基づいて、過去 5 年間と比較して最低の倍率で取引されていることを考えると、現在の評価額は非常に安いです。

バリュエーション(ブルームバーグ)

実際、TSMC の今年の利益に対する予想PERはわずか 10.6 倍であり、過去 5 年間の過去の平均である 18.9 倍よりもはるかに低く、長期投資家が株式を購入するには今が好機であることを示しています。