センシング技術および電源ソリューションを開発する企業 ON Semiconductor Corporation (ON)の2022年12月の米国アナリストによる投資判断記事の紹介!

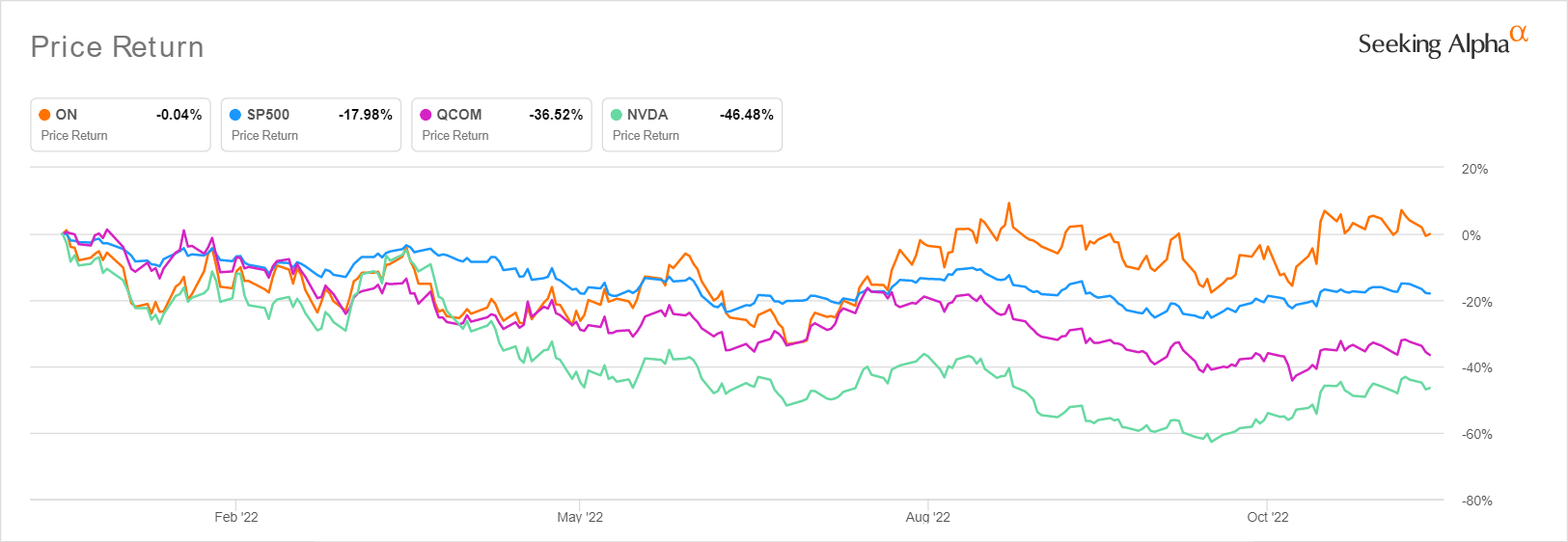

↑ONとS&P500、半導体企業との株価の比較

オン セミコンダクター ( NASDAQ: ON ) は、2022 年第 3 四半期までに長期供給契約で 四半期比60.22%増、53 億ドルの 拡大を達成し、非常に好調です。

自動車、再生可能エネルギー、および産業用アプリケーションで構成されるインテリジェント パワーおよびセンシング ソリューション セグメントは、引き続き、前四半期比で 11%、前年比で 43% の大幅な収益増加を報告しています。

以下最新決算詳細です。(過去記事引用)

ON は、2022 年 7 月初旬の底値から 49.74% という驚異的な上昇を記録し、年初の以前の状態に達しました。

Nvidia ( NVDA ) が -46.48%、Qualcomm ( QCOM ) が同時に -36.52% と同様に、S&P 500 指数はYTD で -17.98% の下落でアンダーパフォームしているため、この株価の上昇はONにとって印象的な偉業です。

比較対象としてなぜ他の 2 つの株が重要なのでしょうか?

QCOM と NVDA はどちらも、従来のデータ センターや PC/ゲーム チップから離れて、自動車および産業用アプリケーションへの大規模なシフトに乗り出しています。QCOM は、2022 年第 4 四半期までに、コネクティビティ、デジタル コックピット、先進運転支援システム全体で 300 億ドルを超える主要な自動車設計受注パイプラインを誇っています。同社の成長率は明らかに印象的で、直近の四半期では 57.89% で前四半期比 110 億ドル、それ以外の場合は、景気後退の懸念がピークに達しているにもかかわらず、前年同期比で 300% と 200 億ドルという巨大な成長を遂げています。

NVDA も同様にまともな業績を上げており、これまでのところ 110 億ドルの自動車用パイプラインを獲得していますが、PC/ゲーム セグメントの業績不振により現在は低迷しています。

世界のEV 市場は、2030 年までに CAGR 40.41% で 3 億 5,000 万台に拡大し、売り上げ高は22.5% の CAGR で加速して 1.1 兆ドルに成長すると予想されています。グローバルな IoT 市場も無視できません。 CAGR 26.4% で 2029 年までに市場価値が 2.46 兆ドルになるためです。これにより、今後 10 年間の戦略的ポートフォリオの成長に必要な多様化を投資家に提供します。

ONセミコンダクター は大規模な自動車と再生可能エネルギーの波に乗っています

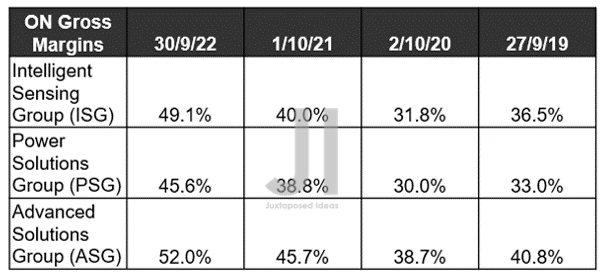

ONの粗利の拡大

S&P キャピタル IQ

ISG および ASG セグメントが ON の収益に占める割合は 49.08% と小さいですが、粗利率が高いため、これら 2 つのセグメントが会社の収益性に大きく貢献したことはすぐに明らかです。さらに、自動車および IoT 市場でのSiC に対する堅調な需要により、これら 2 つのセグメントが今後加速するペースで成長し、10 年間の ON の売上高と収益の成長を後押しすると予想されます。2 つのエンド セグメントは、すでに同社の第 3 四半期の収益の 68% を占めており、前四半期比で 2 パーセント ポイント、前年比で 7 ポイント成長しています。

ON は積極的に長期供給契約を拡大したため、現在の利益に対する株式過大評価はまったく驚くべきことではありません。2022 会計年度の収益でエネルギー インフラストラクチャが前年比 60% 成長するという優れたガイダンスと相まって、実際に需要が破壊される兆しはなく、世界の再生可能エネルギー市場は 2030 年までに 8.6% の CAGR で価値が 1.99 兆ドルに拡大すると予想されています。

この楽観主義は、インフレ法による大幅な後押しと、カリフォルニア州の太陽光インセンティブ プログラムの明るい展開により、多くの再生可能エネルギー株にも見られます。ファースト ソーラー(NASDAQ: FSLR )などの特定の銘柄は、2022 年 7 月以降 227.05% という驚異的な上昇を記録しており、エンフェーズ エナジー (NASDAQ: ENPH ) も同様に 61.99% の株価回復を同時に経験しています。Daqo New Energy (NYSE: DQ )でさえ、複数の長期供給契約の強さと内モンゴルでの野心的な 200K MT のポリシリコン拡張計画により、YTD で 13.60% という印象的な株価上昇を目の当たりにしました。

世界の太陽エネルギー需要は、2022 年 4 月の 1 テラワットから 2025 年までに 2.3 テラワットに大幅に増加すると予想されており、中国がその需要の約 30% を占めています。これにより、年半ばに底を打った後、ON の印象的な株価上昇が説明されました。これは、収益が 10 億ドルを超えるという長期のソーラー契約に部分的に起因しています。

繰り返しになりますが、ON はそのサプライ チェーン管理にも多大な熟練を示しているため、これは当然のことです。これまでにシリコンカーバイドウェーハファブの開始を3倍に拡大することに成功した同社は、2022年度のSiC収益を3倍にする予定です。2023 会計年度までにさらに倍増すると予想されることを考慮すると、ON は、2021 年 11 月の以前の GTAT の買収と長期供給契約の拡大に大きく助けられて、SiC 収益で 10 億ドルというガイダンスを達成する可能性があります。

S&P キャピタル IQ

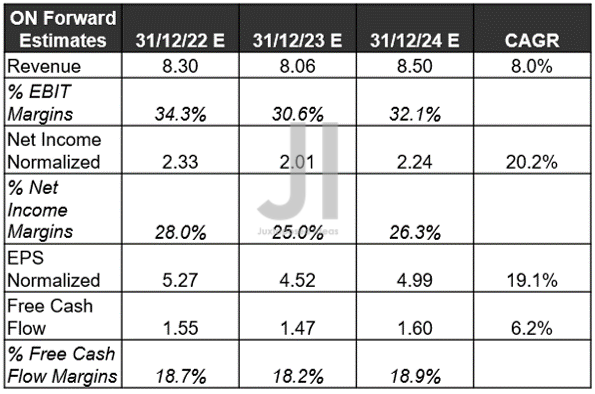

↑上から収益、EBITIDA利益、純利益、純利益率、1株利益、フリーキャッシュフロー、利益に対するフリーキャッシュフローを表しています。

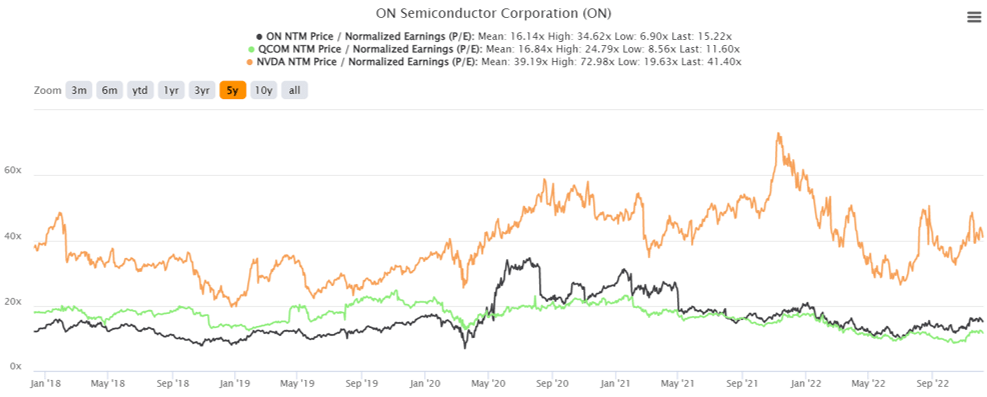

【ONの過去 5 年 PER バリュエーション】

S&P キャピタル IQ

ONは2つのライバル半導体企業と比べると高いPERで取引されていることがわかりますが、それは今後の成長率の差、投資家の期待を表しています。しかしここ2年でPERの差が広がっていることを考えると、調整局面が来る可能性も高いです。

.jpg)

.webp)