世界一のSNS企業であり、将来メタバースの覇権を握る Meta Platforms、Inc.(META)の2022年11月の、米国アナリストによる投資判断記事の紹介!

Meta Platforms Inc(FB)

メタプラットフォームズ

の米国アナリストによる投資判断の紹介です!!

ではスタートです!

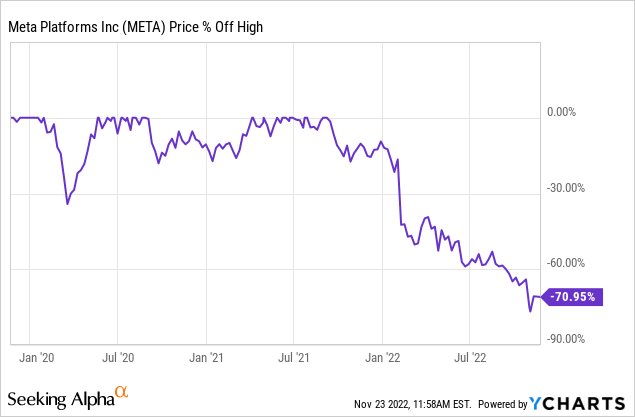

Meta ( NASDAQ: META )は、次の世代のニーズを満たすために、イノベーションの具現化を再編成しました。しかし、投資家はメタの行動を罰しています。その結果、株価は史上最高値から 70% 下落しており、より深く掘り下げるトレンドはまだ終わっていません

【中核事業】

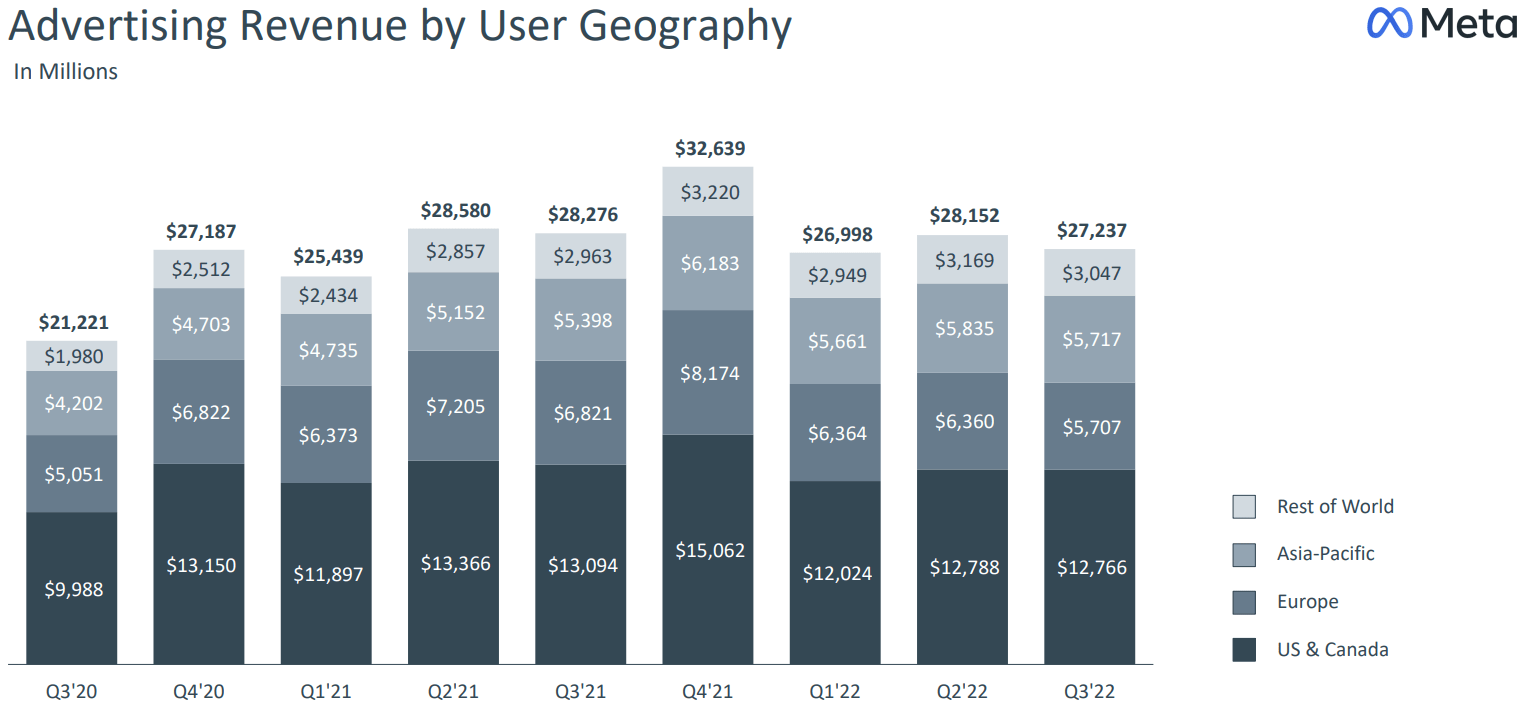

まず、Meta のコア ビジネスが死んだわけではないと言って始めましょう。現在、特にヨーロッパの広告市場は低迷していますが、依然として大量の収益を上げています。前年比の広告収入は、ヨーロッパを除くすべての地域で安定していました。欧州の消費者市場は現在非常に低迷しており、これは他のビジネスでも明らかです。したがって、企業がこの地域でのマーケティング活動を削減しようとしているため、ヨーロッパで広告収入が 16.3% 減少したことは驚くことではありません。

↑地域別広告収入

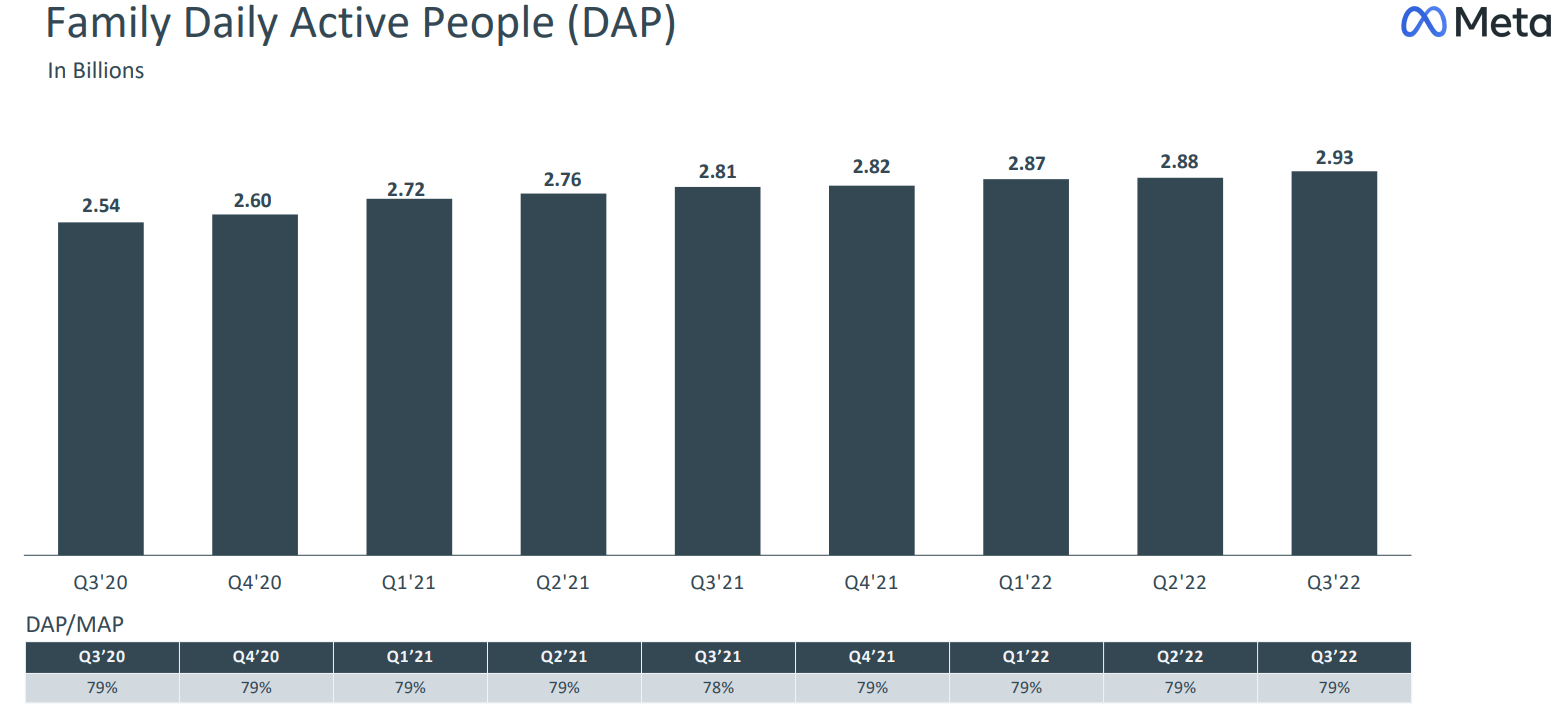

それでも、これは人々がソーシャル メディアの使用を減らしているという意味ではありません。メタは、プラットフォームでの毎日のアクティブな人々と毎月のアクティブな人々を増やすことができています。

先週末、私はバルセロナ (スペイン) を訪れました。そこでは、地下鉄、電車、バスでのソーシャル メディア活動を目にすることができました。ヨーロッパで最も忙しい都市の 1 つとして知られるバルセロナは、Instagram、Reels、WhatsApp を頻繁に使用しています。

驚いたことに、TikTok を使っている人を 1 人も見たことがありません。レコメンデーション モデルのスケーリングにおける AI の進歩により、リールの視聴時間が 15% 増加しました。したがって、競合他社の TikTok の代わりとして、Reels を使用する人がますます増えているのではないかと思います。

メタ投資家向け情報 Q3 22

↑メタのSNSを使用しているアクティブユーザー数の推移

したがって、Meta のプラットフォーム上での問題ではないことはわかります。

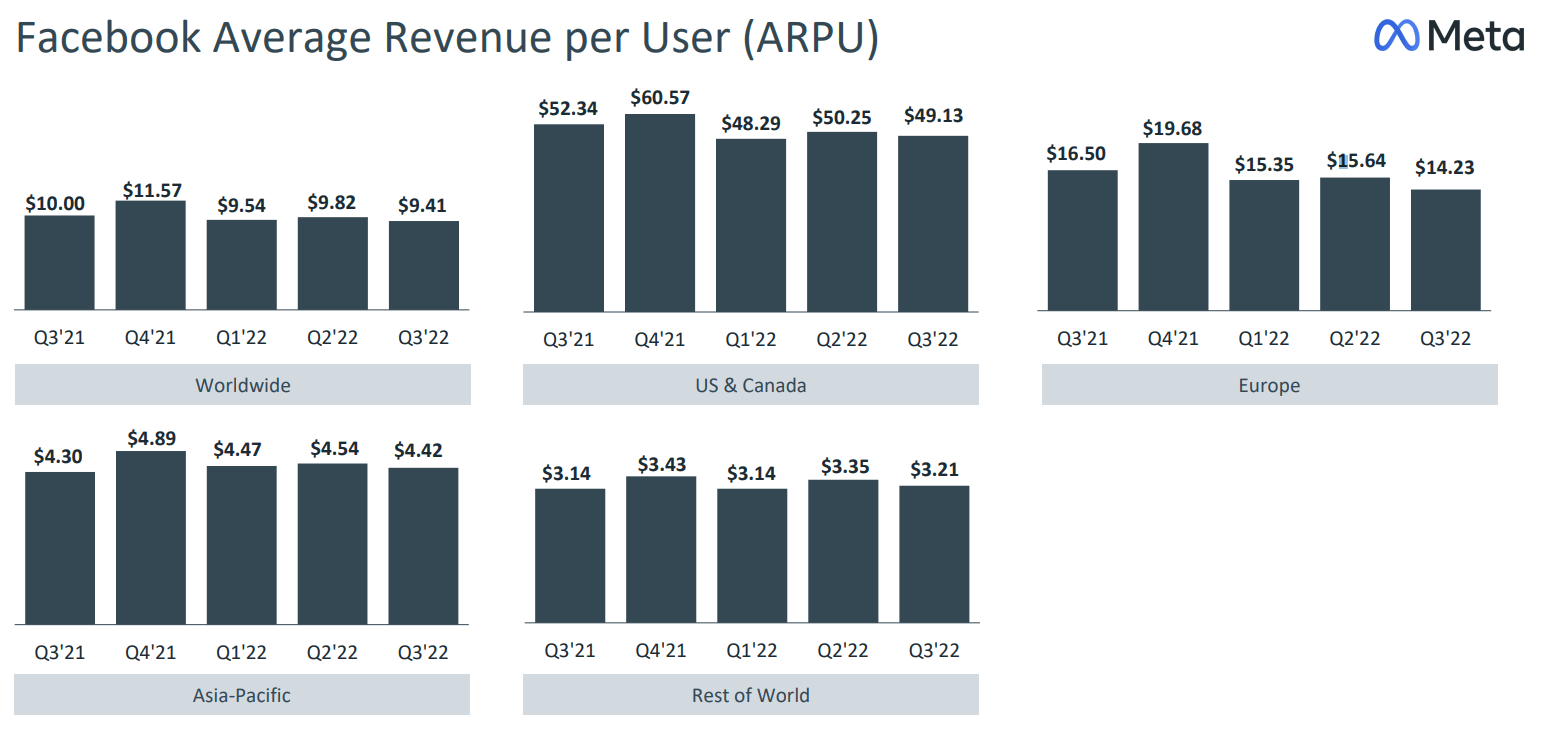

ヨーロッパは、アクティブ ユーザー数ではなく、ユーザーあたりの収益で遅れをとっています。アジア太平洋およびその他の地域では、ARPU は年々増加しています。

ARPUとは、1ユーザーあたりの平均的売り上げを示す指標で「Average Revenue Per User」の頭文字を取ったものです。

メタ投資家向け情報 Q3 22

個人的には、コアビジネス(広告事業)にはまだ成長の機会があると考えています。Reels は、TikTok から市場シェアを取り戻すチャンスがあります。リールは Instagram と Facebook に含まれているため、オールインワンのエクスペリエンスが向上します。さらに、Messenger と WhatsApp の収益化は、もう 1 つの大きなチャンスです。Meta の CEO である Mark Zuckerberg 氏は、2022 年第 3 四半期の収支報告で次のように述べています。

「Click-to-Messaging 広告から始めました。これにより、企業は Facebook や Instagram で広告を掲載し、Messenger、WhatsApp、または Instagram Direct でスレッドを開始して、顧客と直接コミュニケーションを取ることができます。これは、最も急速に成長している広告製品の 1 つで、年間ランレートは 90 億ドルです。この収益は、最初に Click-to-Messenger を開始して以来、現在ほとんどが Click-to-Messenger によるものですが、Click-to-WhatsApp はランレートで 15 億ドルを超え、前年比で 80% 以上成長しています。

有料メッセージングは、私たちが利用し始めているもう 1 つの機会であり、急速に成長し続けていますが、小規模なベースからのものです。現在、Salesforce などの主要なパートナーシップでこれを拡大するための基盤を整えています。Salesforce では、プラットフォーム上のすべての企業が WhatsApp をメインのメッセージング サービスとして使用して、顧客の質問に答えたり、最新情報を送信したり、チャットで直接販売したりできます。また、インドの WhatsApp で JioMart を立ち上げました。これは、メッセージングを介したチャットベースの商取引の可能性を示す最初のエンド ツー エンドのショッピング体験です。

Click-to-Messaging と有料メッセージの間で、これは大きなチャンスになると確信しています。」

.png)

Click-to-Messenger/WhatsApp は非常に急速に成長しており、今後数年間で総収益のより大きな割合を占める可能性があります。

全体として、広告は一時的な低迷を経験していますが、広告ビジネスのシステムは依然として堅調であるため、長期的には投資家にとって問題になることはありません。

【メタの評価】

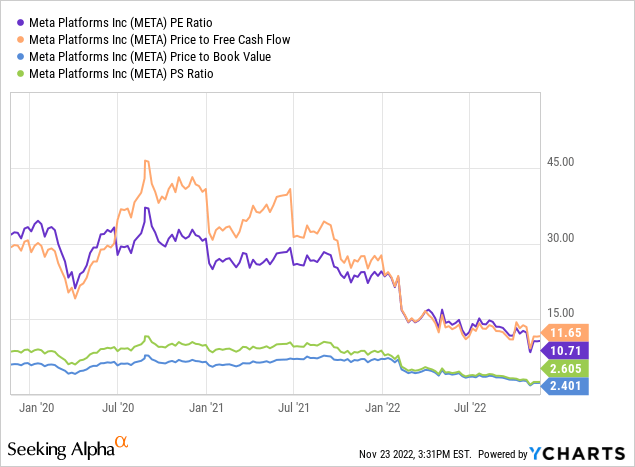

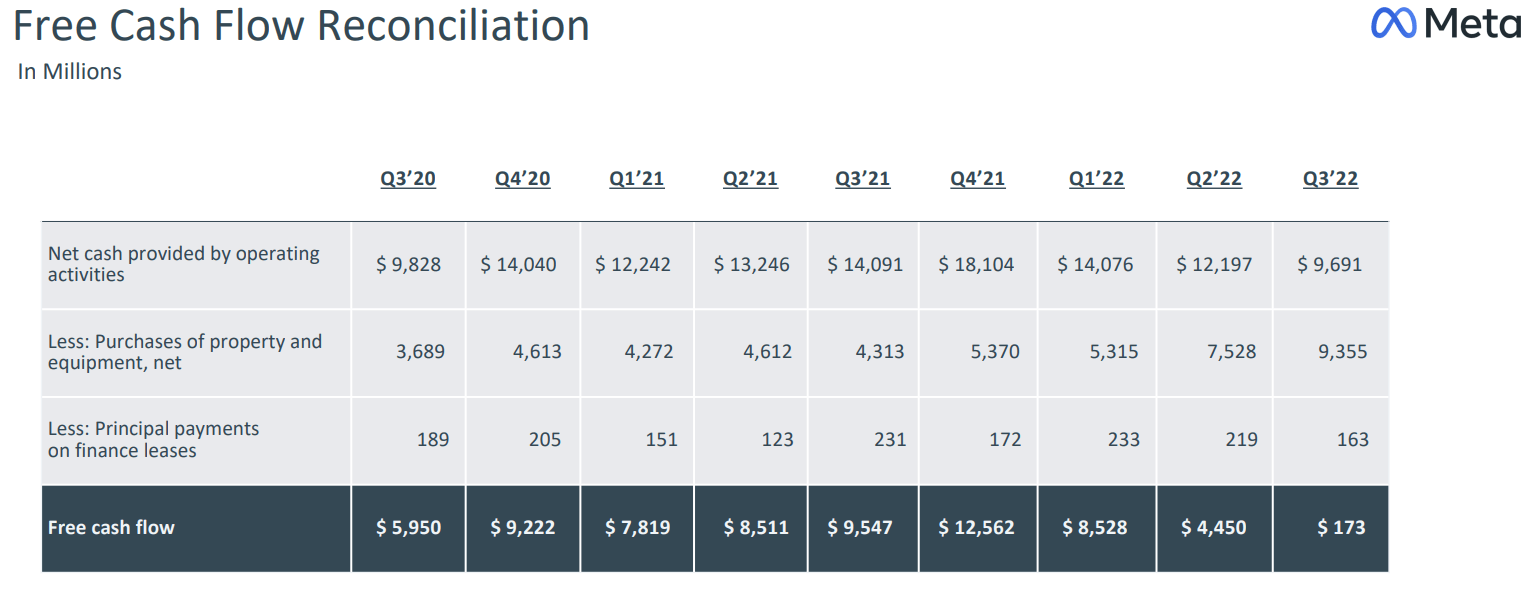

メタは収益の11.65 倍、フリー キャッシュ フローの10.71 倍の株価で取引されています。

メタバースは、現在赤字であり、開発に多くのフリー キャッシュ フローを必要としています。

メタバースでのメタの初期開発が終わり、収益とフリー キャッシュ フローへの悪影響がなくなった場合、株価はさらに割安に見えるでしょう。同様に、メタバース部門でプラスの収益とフリー キャッシュ フローを生み出し始めた場合、株価もさらに割安に見えます。さらに、メタがコストを削減し、中核事業とドル高が安定しているため、現在の評価は底になる可能性があります。

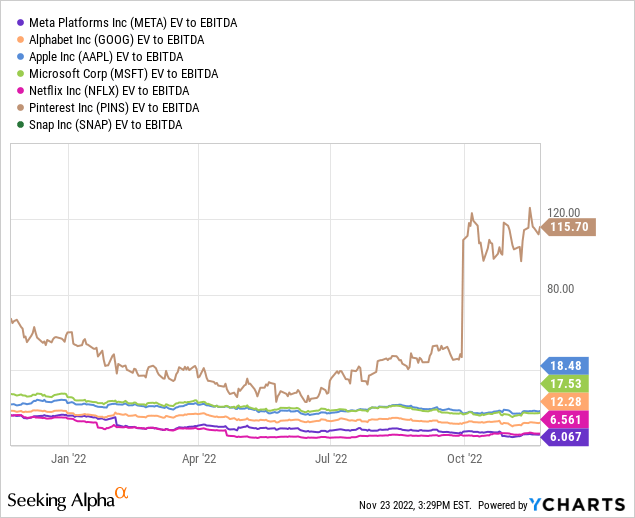

EV-to-EBITDA で見ると、Meta のバリュエーションに近いのはNetflix ( NFLX ) だけです。他の同業他社や広告ベースの企業は、はるかに高い倍数で取引されています。

EV/EBITDA倍率とは、EV(Enterprise Value:事業価値)がEBITDAの何倍とされているかを表わす指標であり、世界的な株価比較の尺度として広く使われている。

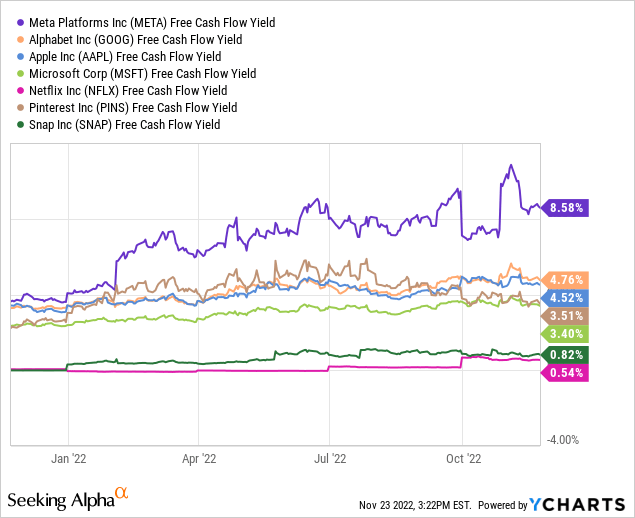

さらに、METAのフリーキャッシュフロー利回りは、アルファベット ( GOOG ) やアップル ( AAPL ) などの企業よりもはるかに優れています。したがって、メタはファンダメンタルズに基づいて割安に見えます。

FCF利回り = フリーキャッシュフロー総額 / 時価総額

(= 1株当たりフリーキャッシュフロー / 株価)

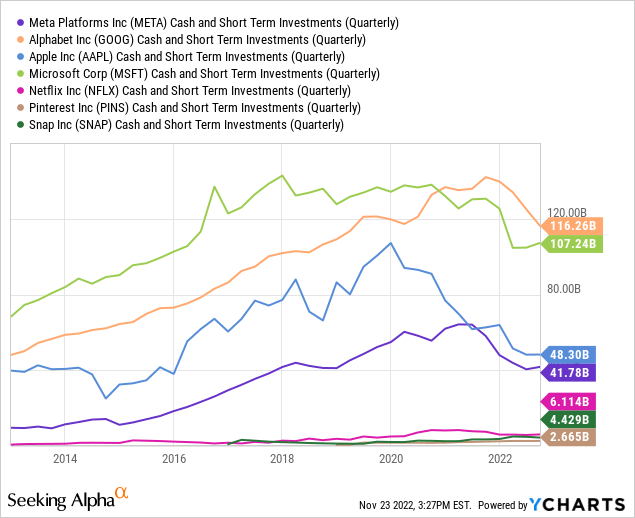

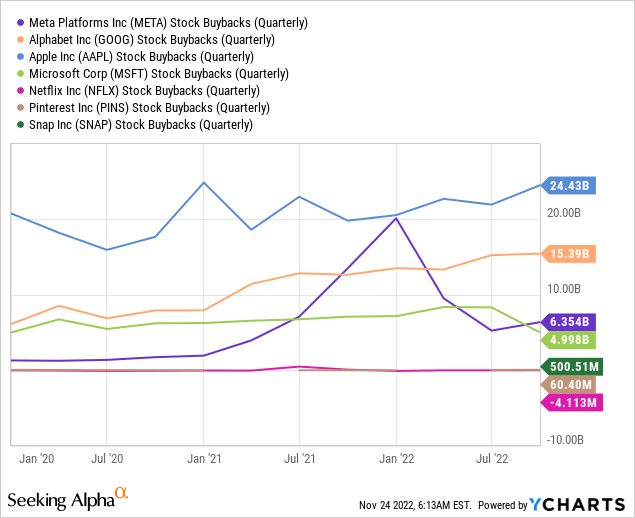

最後に、Meta の流動性は Apple の流動性に匹敵します。バランスシートの健全性は、投資を行うこと、または買い戻しを通じて株主に還元することを可能にします。Meta は積極的に自社株を買い戻していますが、現在の時価総額の 14% の流動性を維持しています。スナップ ( SNAP ) とピンタレスト ( PINS ) の現金と短期投資は、大企業のそれと比較するのは困難です。

cash and short term investments:現金と短期投資

【メタバースについて】

メタバースはほぼ完全に株価に反映されています。上向きではなく、下向きです。投資家は、メタバースから何も出てこないだろうと考えています。そのため、株式は絶好の機会になる可能性があります。ご存知のように、株価の下落はリスクを低下させ、より高いリターンを生み出します。株価は現在 70% 下落しています。これは、株価が上昇していたときよりもリスクが低いことを意味します。したがって、Meta の安全マージンは、現在の価格ではかなり大きいと言えます。

ただし、メタバースが何らかの形でプラスのフリー キャッシュ フローを生み出すことができれば、株価には有望なリターンが見られる可能性があります。実際のところ、メタバースは非常にリアルに見えます。視覚を通して学び、体を動かして練習することは、スキルを向上させるための最良の方法です。グローバリゼーションは、私たちが現在持っている現在のモノのインターネットよりもさらに効率的である可能性があります. さらに、生産性にはまだ成長の余地があります。人々は進歩、より良いもの、より効率的なもの、コンパクトなものなどを望んでいます

個人的には、拡張現実の方が実際に使用されていると思います。

現時点では、聴覚障害者が拡張現実メガネを介して意味のある会話ができろゆな機会がようやく得られました。メガネは、話し言葉をメガネに表示される字幕に変換できます。

今、私はこの記事をセカンド スクリーン付きの PC で書いています。しかし、Meta ヘッドセットを使用すると、必要な数の画面を使用でき、拡張現実で配置する場所を選択することもできます. さらに、画面にタッチスクリーン機能を持たせて生産性を向上させることもできます。スペースとケーブル管理はもはや問題ではありません。

このイノベーションは魅力的なことばかりではありません。同社はこのプロジェクトに数十億ドルを費やしており、多くのフリー キャッシュ フローを吸収しています。ただし、メタはメタバースだけに支出しているわけではないことを知っておくことは重要です。Meta は、インフラストラクチャを改善し、AI 容量を拡大し、オンラインのデータセンター容量を増やすための新しい投資サイクルに入っています。第 3 四半期、Meta は Reality Labs に 40 億ドルを費やし、残りはビジネスの他の部分に投資しました。たとえば、AI の進歩により、リールの視聴時間が増加しました。

Meta は、Microsoft、Adobe ( ADBE )、Autodesk ( ADSK )、Zoom ( ZM )、Accenture ( ACN ) などの企業と提携して、メタバース デバイスで新しいソリューションやアプリケーションを作成しています。

会社が利益を上げておらず、現金を浪費し、株主を希薄化させる可能性の高い、新興企業への投資は、現在非常に危険です。金利が上昇する環境では、資本を確保することは以前ほど容易ではありません。そうした中でMeta には、このメタバースのスタートアップを機能させるための資本、インフラストラクチャ、および強力な基盤となるビジネスがあります。

【結論】

広告サイクルの低迷と巨額の投資が相まって、メタは投資家にとって株価が下がり続けるのを見る恐ろしい場所になっています。同社は現在、数値でモデル化することが難しくなり、ビジネスアナリストにブラックアウトされています.

それでも、Meta の事業はほぼ 20 年間続いており、強力な中核事業を持ち、株を希薄化していません (実際には自社株買いを進め発行済株式数は減少しています)。次世代のニーズを満たすために彼らが革新することは素晴らしいことです。

確かに、多額の投資により、フリー キャッシュ フローは今後数年間は悪化するでしょう。しかし、中核事業に焦点が当てられていないため、リール、メッセンジャー、および WhatsApp のセグメントでは、より良いリターンが間もなく実現する可能性があります。広告市場の低迷と強いドルの逆風が、ビジネスの質に一時的に影を落としています。

私の意見では、投資家はあまりにも弱気です。したがって、私はメタに価値を見出します。現在の株価は、リスクと報酬のバランスは良好です。私は、Alphabet の方がリスクが少なく、より安全な取引を提供してくれると言えます。しかしメタバースが成功した際の上昇はメタのほうが上です。自分に合った投資を探す必要があることを常に覚えておいてください。

Meta を購入と評価します。株価が 1 株あたり 100 ドルを下回った場合、強い買いに再評価する可能性があります。

読んでくださりありがとうございました!!

.jpg)

.webp)