テスラ Teslaの2022年11月の、米国調査会社による2030年に向けた投資判断記事の紹介!

ではスタートです!!

第3 四半期の決算報告で、テスラ ( NASDAQ: TSLA ) の CEO であるイーロン マスクは投資家に、テスラの潜在的な将来がどのようなものになるかについてヒントを与えました。彼は、テスラが将来的にアップル ( AAPL ) とサウジアラムコ ( ARMCO ) を合わせたもの、つまりサウジアラムコの 2 倍以上の時価総額になるだろうと語っていました。

.jpg)

イーロンがこのような大胆な主張をしたのはこれが初めてではなく、2017 年にテスラが当時 7,000 億ドルの価値があったアップルよりも価値が高くなる可能性があると予測したのと同様です。当時、テスラの評価額はわずか 250 億ドルであり、多くのメディアがこの主張を「狂気」と呼んでいましたが、テスラは 2021 年 1 月に 7,000 億ドルを超えました。

テスラは長期投資家にとってかなり過小評価されていると考えており、テスラは今後 8 ~ 10 年で 4.5 兆ドルの企業になるという期待に応えることができると考えています。理由は次のとおりです。

【テスラのシェア】

テスラがどこに向かっているのかを理解するには、まず自動車市場全体がどこに向かっているのかを見ていく必要があります。古い自動車メーカーや ICE 車両の大手メーカーは、多くの借金を抱えているようです。以下に示すように、一部の自動車メーカーは1,000 億ドルを超える負債を抱えていますが、テスラの純負債は 210 億ドルの現金があり、事実上負債がないため、実際にはマイナスになっています。

著者の視覚化、アルファ データを求めて

cash :現金 Debt:負債

つまり、EV化が進む業界では、将来や目先の利益のために作られたバッテリー式電気自動車(BEV)と比べて、集中投資が必要な古いICE車に起因する負債に埋もれながら競争しなければならないということです。特に、金利が記録的な速さで上昇し、債務の返済がますます高額になっている環境では追い風が加速しています。

また、現在、自動車販売のごく一部のみが BEV です。2022年の第 2 四半期には、世界の自動車販売の5.6% だけが BEV で、ハイブリッド車を含めると 12.6% でした。この数値は国ごとに大きく変わっています。昨年、ノルウェーで登録された全自動車の 91.5%が BEV またはハイブリッド車でした。この変化は非常に急速で、5 年前の 2016 年にはプラグイン車はわずか 29.1% でした。

しかし、誰が最大の市場シェアを持っているかを見ると、それはかなり明確に見えます. モデル Y とモデル 3 が優勢です。直近の四半期で、テスラの市場シェアはすべての BEV の 19.36% であり、全体として米国国内で最も多くの自動車販売の割合となっています。テスラの市場シェアが 20% という仮定は、一部の人には不合理に思えるかもしれませんが、1961 年には、GM ( GM ) は50.7% の市場シェアを持ち、フォード ( F )は 29.3% の市場シェアを持っていました。どちらも現在、市場シェアは15% 近くしかなく、減少しています。

テスラ IR

↑テスラの地域別のシェア獲得率(テスラ販売台数/地域の全車両の販売台数)

【リチウムは新しい石油】

イーロン・マスクが時価総額を超えたい 2 つの企業として Apple とサウジアラムコを具体的に選んだのは偶然ではないと思います。ある意味で、テスラは「リチウムは新しい石油である」という命題を体現しており、電池/太陽電池の形でのエネルギーに関しては、サウジアラムコと競合しています。ある意味では、Apple との比較は、ソフトウェア(FSD Beta) とスーパーコンピューター(Dojo) とロボット工学/自動化から収益を得たいというテスラの野望です。技術的には、テスラは車輪付きの巨大なコンピューターです。

しかし、バッテリーを深く見ていくと、投資家がまだ認識していないと思われる多くの課題があると思われます。一つは、バッテリーとバッテリーパックのコスト削減です。実際、現在でもバッテリー パックは EV の最も高価な部品です。しかし10年前に比べてバッテリーコストは相当下がっています。 たとえば、2010 年のバッテリー パックの kWh あたりの価格は 1220 ドルでしたが、昨年は 132 ドルに下がりました。中国では、バッテリー パックの価格はすでに kWh あたり 111 ドルになっているようです。

著者の視覚化、ブルームバーグ データ

kWh あたり 100 ドルの EV が ICE 車と同じ価格に相当すると言われています。

現在、EV を運用する方が (燃料費、維持費など) 安価である可能性が大きいため、バッテリー価格を100ドル以下にすることは、経済面でもEVにシフトしうる大きな要因となります。

BloombergNEF は、リチウムイオン電池の価格を 2030 年までに 1 kWh あたり 62 ドルと予測していますが、これまで大幅に過小評価されてきたため、もっと大幅に下がると考えています。最新の収支報告で、Elon Musk は投資家に、4680 バッテリー セルが完全に統合されれば、kWh セルあたり 70 ドルへの道筋があると考えていると語っていました。これは、ルノーとフォードが 2030 年に設定したkWh あたり 80 ドルの目標をすでに下回っています。

.jpg)

【テスラの事業経費】

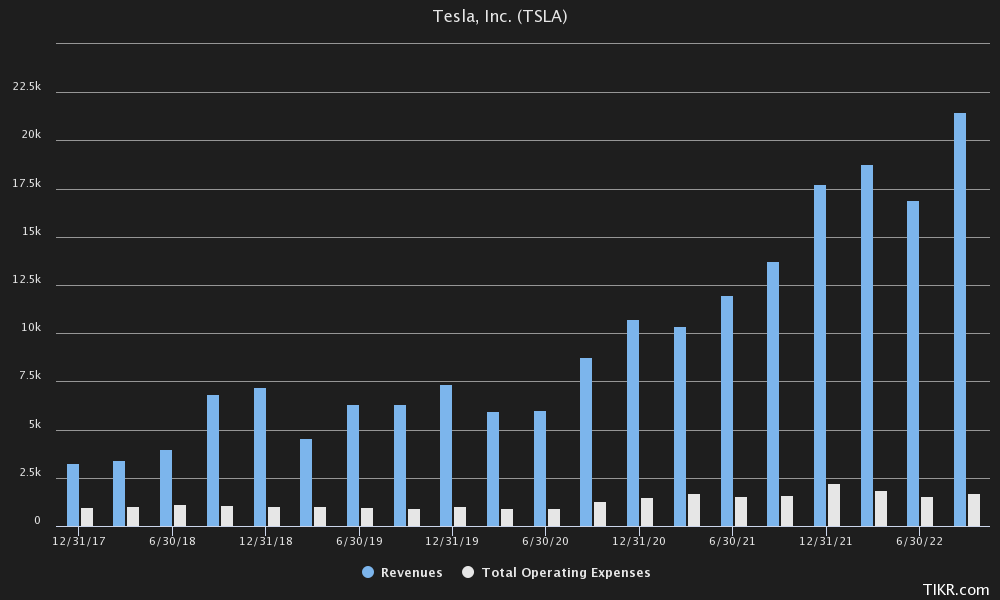

下のグラフでは、テスラの生産規模、納車台数が拡大しても、実際には収益(Revenue])が大幅に上昇しても、追加の事業経費(operating expenses)がほとんど発生しないことがわかります。

TIKRターミナル

テスラ IR

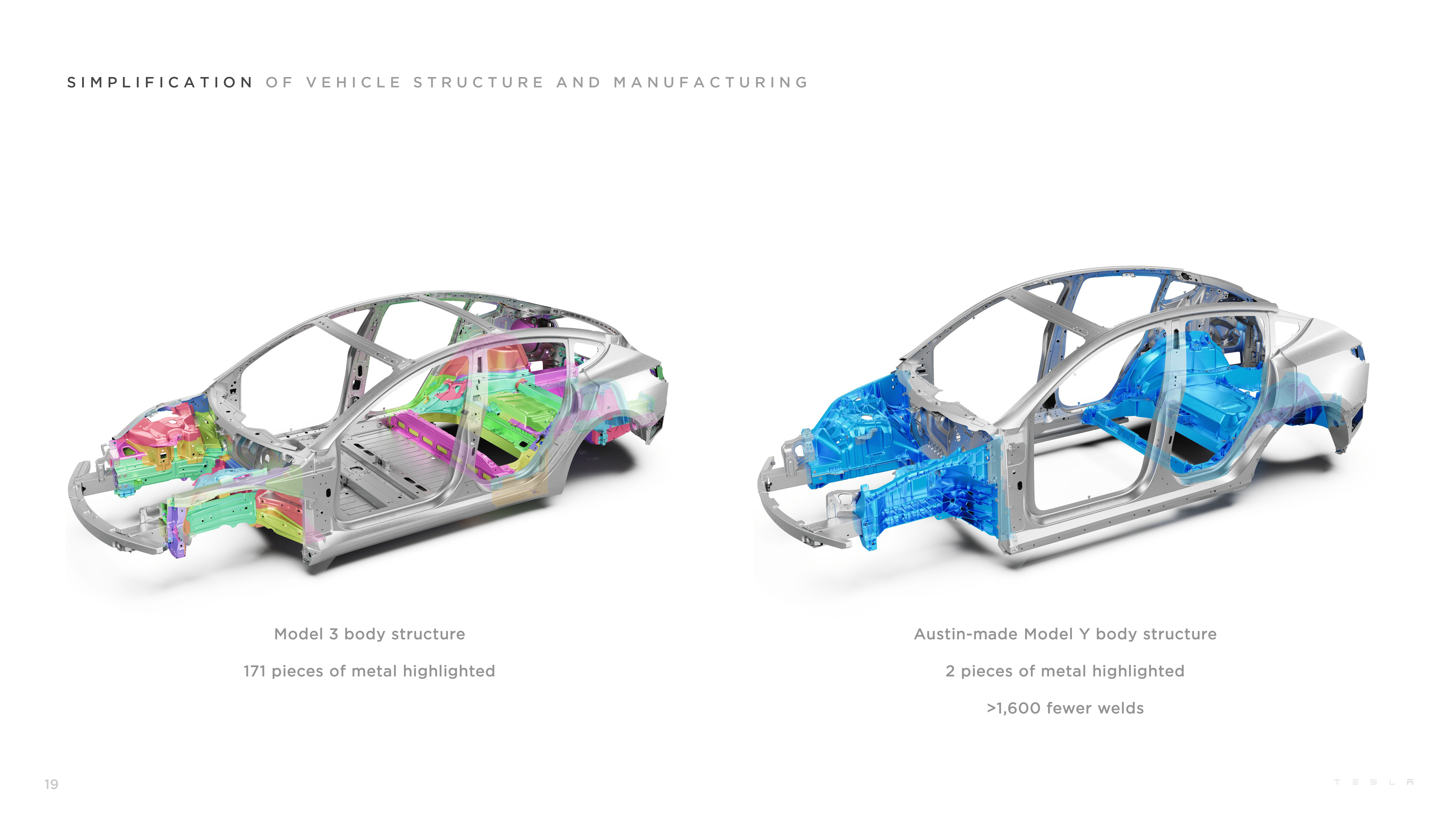

そしておそらく最も重要なことは、彼らが開発しているテスラの新しいプラットフォームで、モデル 3 やモデル Y 、これらのモデルのコストが半分になります。

最新の決算報告で、Elon Musk は、現在 Model 3 を 1 台製造するのにかかる労力で 2 台の車を製造できるようにどのように取り組んでいるかを説明していました。また、彼は、このプラットフォームの生産は、他のすべてのモデルの生産を合わせた量を超えるはずであるとも述べました。

テスラは、革新と新しい運用効率に関して非常に適応性が高く、多くの場合、不要な部品を削除したり、技術的な非効率性を見つけて新しい反復に適応させたりしながら、生産を垂直統合しています.

【ソフトウェア収益】

そして今、おそらくテスラの最も物議をかもしている (将来の) 収益源は、完全自動運転ベータ (FSD)、RoboTaxi、そして Dojo や Optimus のような AI です。自動運転車はまだ不可能だと考える人もいますが、実際にはすでに実現しています。おそらく、テスラが完全自動運転を解決するのは「もし」ではなく、「いつ」の問題でしょう。

.jpg)

無人車両と自動化は、主流のメディアであまり注目されることなく、最近多くの進歩を遂げました。WaymoやCruiseなどの企業は、事前にマップされたルートではあるものの、サンフランシスコなどの都市ですでにロボタクシーの運行を開始しており、彼らの車には多くの追加センサーが装備されており、多くの場合、ライダー/レーダーも装備されています。テスラはビジョンで自律問題を解決しようとしています。

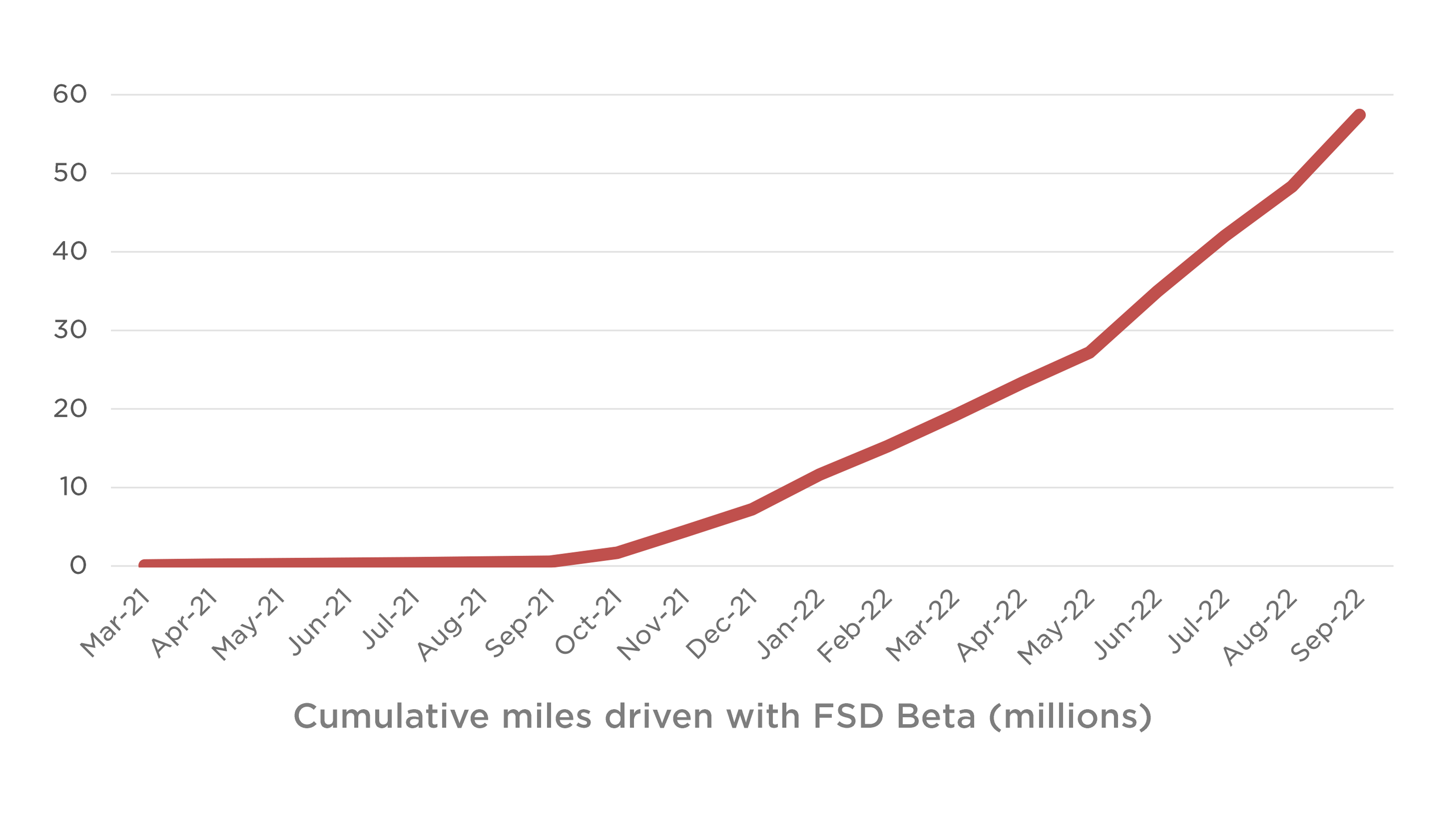

下のグラフからわかるように、FSD Beta で走行した累積マイル数は指数関数的に増加しています。それが広くリリースされる前でさえ。これは指数関数的に発展し続けるはずです。特に、大規模なベータ リリースに非常に近づいているためです。テスラには、FSD を実行できるカメラがほぼすべての車両に装備されているため、データに関する大きな利点があります。そして、テスラがこの既存のフリートにさらに数百万台の車を納入するにつれて、これは成長し続けるはずです。

テスラ IR

Waymo や Cruise と比較すると、FSD が平均的なドライバーより何倍も安全になり、車が稼働していないときに所有者が貸し出すことができるようになると、Tesla はすでに数百万台の車両を配備する準備ができています。イーロン・マスク氏は最近のインタビューで、自動運転車は約 5 倍便利になるはずだが、製造にかかる費用は同じであると述べました。

テスラは現在、すでに 25 ~ 30% の粗利益率を上げています。テスラが全体的な自律性を解決し、自動車の有用性が 5 倍になれば、テスラの評価は完全に変わります。前回の収支報告で、Elon Musk は投資家に、チームが RoboTaxi プラットフォームで多くの進歩を遂げていると語った。このプラットフォームは、早ければ 2024 年に提供されると考えていますが、それ以降になる可能性もあります。

批評家には、Tesla の最新の FSD ベータ (10.69.3) を見て、2 年前の FSD ベータと比較することを強くお勧めします。私たちの見解では、人間は視覚を使って運転することができます。十分に訓練され、十分なデータが与えられれば、ニューラル ネットワークも最終的には同様に運転できるようになるはずです。

【総括】

さらに、テスラにとっての主な脅威は、BYD ( OTCPK:BYDDF ) 、李汽車 ( LI ) 、NIO ( NIO ) 、XPeng ( XPEV ) などの中国の自動車メーカーであり、クリーンなバランスシートを持つ中国の自動車メーカーが規模を拡大していると考えています。コスト面でテスラと競合できるEVを実際に作ることができます。さらに安価なテスラ プラットフォームが展開されるため、テスラの需要は現在の供給よりもはるかに大きくなると考えられます。2022 年末までに年間200 万台の自動車を生産する場合でも、まだかなりの待機期間があります。

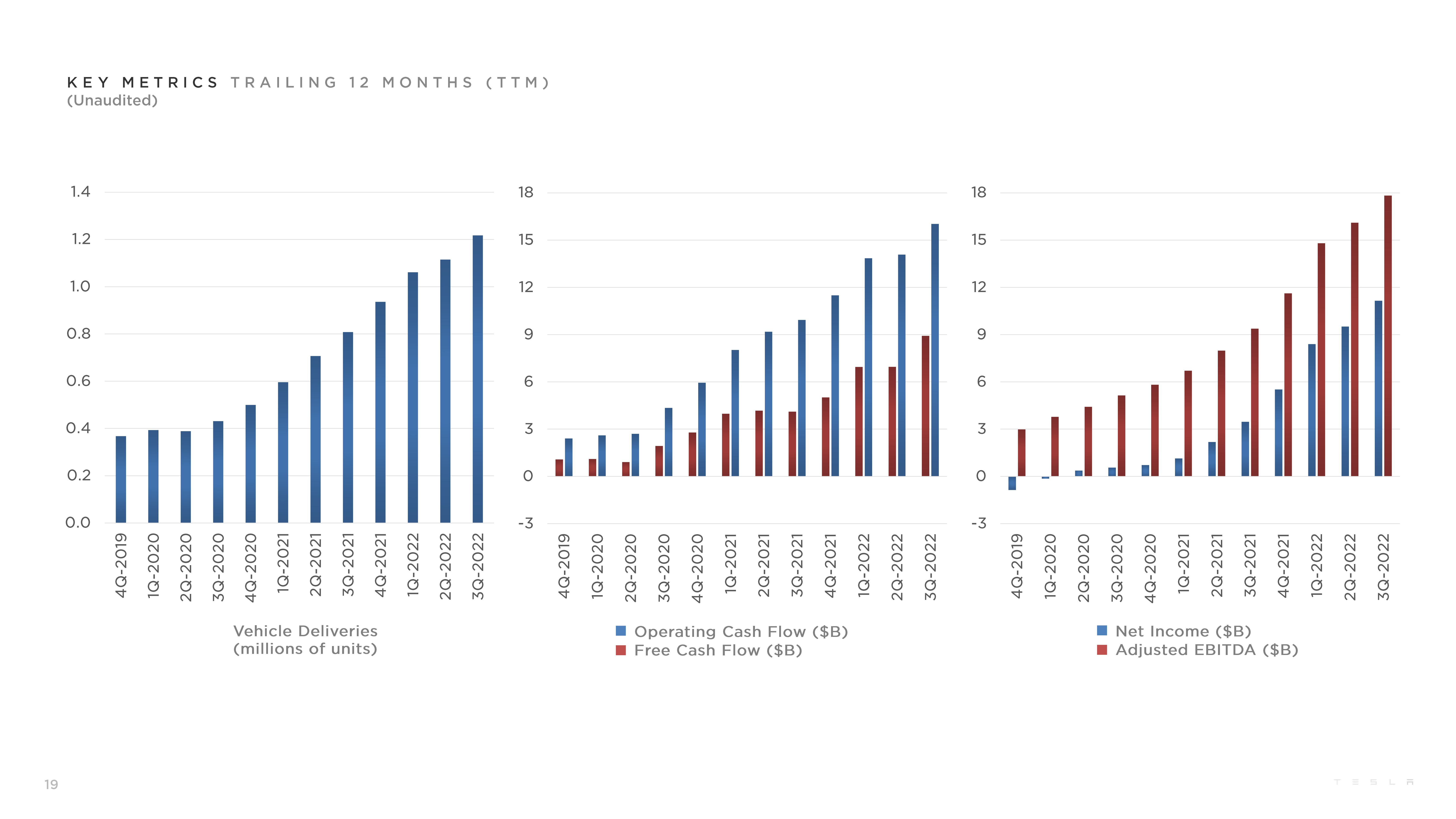

テスラ IR

↑左から 1つ目のグラフ納車台数 2つ目のグラフ営業キャッシュフロー フリーキャッシュフロー 3つ目のグラフ 純利益 調整後EBITIDA

以下イーロンマスクの最新決算発表時の言葉の抜粋です

「強調してもしきれませんが、第 4 四半期には非常に優れた需要があり、当社が製造するすべての車が販売される予定です。そのため、工場は全速力で稼働しており、製造するすべての車を急ピッチで出荷しながら、高い営業利益率を維持します。私たちはまだ、道路を走る全車両のごく一部にすぎません。世界では20 億台の自動車とトラックが路上を走っていますが、テスラはそのうちの約 350 万台でしかありません。したがって、世界のフリートの 1%(2000万台) に到達するには、まだ長い道のりがあります。」

年間2,000 万台の納車と 30% の営業利益率で、Tesla は 1 兆ドルの収益と 3,000 億ドルの営業利益をもたらすと予想されます。他のテクノロジー企業と同様で比較的保守的な 15 倍の倍率で、テスラは 2030 年から 2032 年までに 4.5 兆米ドルの評価額に達するか、現在のアップルとサウジアラムコの合計よりも大きくなるはずです。

中国のEVとの競争以外で、現在私たちが見ている唯一の大きなリスクは、地元の規制当局によるテスラのギガ上海工場での生産の中断、または十分なバッテリーを生産する能力の欠如、または4680バッテリーの生産を拡大する途中の問題です.

.jpg)

イーロンは今週、ツイッターのマイナスキャッシュフローに資金を供給するために、テスラ株ですでに40億米ドルを売却しなければならなかったため、ツイッターで見られるリスクは小さい. これは 1 回限りのイベントであり、Twitter は予見可能な将来にわたって事業を継続するのに十分な資金を確保する必要があると考えています。

Elon Musk によると2022年第 4 四半期は「非常に良好」に見えており、Tesla は EV と EBITDA の倍数に基づいて記録的に低いバリュエーションであるため、Tesla はその成長と運用上のレバレッジを考えると、大幅に過小評価されていると考えられます。テスラのセミ、サイバートラック、エネルギー貯蔵のランプアップ、そして何よりも重要なフルスケールのFSDベータリリースなど、今後数か月~数年間だけでも株価を押し上げる可能性のある多くの要因があります。

.png)

.jpg)

.webp)