2022年9月度 再生可能エネルギー貯蔵銘柄、ステム STEM の海外プロアナリストの投資判断記事の紹介!!

おすすめ再生可能エネルギー銘柄

ということで今回の記事は、以下の有料投資判断記事を参考に書かせていただいています!!

会社紹介の要約は以下の通りです。

Stem、Inc。は、人工知能(AI)主導のクリーンエネルギー貯蔵サービスを提供しています。再生可能エネルギーの生成を最大化し、回復力のあるグリッドの構築を支援するスマートバッテリーストレージソリューションを提供および運用します。同社のAthenaは、人工知能と機械学習を使用して、バッテリー電源、オンサイト生成、グリッド電源を自動的に切り替えるAI搭載の分析プラットフォームソフトウェアです。Athenaは、グリッドを安定させ、炭素排出量を削減し、分散型エネルギー貯蔵システムのネットワーク全体で再生可能エネルギーの間欠性を解決します。同社は、フォーチュン500の企業エネルギーユーザー、プロジェクト開発者と設置業者、公益事業者、独立系発電事業者などの顧客にサービスを提供しています。

同社のAthenaソフトウェアプラットフォームは、Stemの顧客の光熱費を10%から30%節約できます。

今話題の再生可能エネルギー銘柄ですが、STEMの長所は複数あります。

まず1つ目は、「ソフトウェア企業」ということです。

米国のハードウェア事業の利益率は10-30%と言われております。

しかし、ソフトウェア事業は40-70%の利益率があるといわれています。

多くの再生可能エネルギー企業の中で、ソフトウェア企業の割合は1割にも満たないです。

2つ目の長所は「企業と長期契約」するビジネスモデルの点です。

STEMがほかの企業と行う契約は20年契約といわれており、一度契約を結ぶと20年間収益が見込まれます。

ではスタートです!!

世界はより持続可能な未来に向かって進んでいますが、パンデミックと進行中のインフレ圧力によってその移行は困難になっているようです。しかし、クリーン エネルギーへの投資を促進する最近制定されたインフレ削減法は、クリーン エネルギー業界全体にプラスの触媒を提供しました。実際、アナリストは、この法案の可決が後押しし、米国が2030 年までに排出削減目標を上回ると考えています。それには、各企業の進化とシェア拡大も不可欠です。

Stem, Inc. ( NYSE: STEM ) は、インテリジェントなエネルギー貯蔵ネットワークを提供する大手企業の 1 つであり、この成長するエネルギー貯蔵市場で利益を得るのに有利な立場にあります。

2022 年第 2 四半期に、STEM は 2,710 万ドルのプラスの最終利益を発表しました。これは同業他社よりも優れたパフォーマンスですが、これは 2021 年第 3 四半期に発生した経常外の利益によるものです。

会社が継続して利益を上げていることを証明するには、まだ数年かかると思います。特に売上総利益率を見ると、ある程度の改善は見られますが、営業利益を黒字化するには十分ではありません。先を見据えると、調整後の EBITDA の見通しは依然として低下傾向にあり、今日の不確実性を考慮すると、この株は現在のマクロ経済とも相まって、少しリスクが高くなります。さらに、この記事の執筆時点では、STEM は少し高価であり、PSRは12.71倍 で、同業他社の平均は 6.77倍です。

インフレ削減法は、STEM にとってすばらしいエンジンとなっています。市場調査会社の Wood Mackenzie と BNEF によると、同社の TAM は最低でも20% 、最大で300%の間で成長すると予測されています。

TAMとは、「Total Addressable Market」の略で、ある市場の中で獲得できる可能性のある最大の市場規模、つまり商品・サービスの総需要のことを言います。

今後、STEM は、AlsoEnergy の買収とのプラスの相乗効果を享受しています。経営陣によると、彼らはソーラーとストレージの監視と制御で第 1 位にランクされており、クロスセリングの機会を促進する統合の大幅な後押しを期待しています。

実際、同社は 2022 年第 1 四半期の 4,110 万ドル、2021 年第 2 四半期は6,690 万ドルで上半期を終えました。

そして、STEM は GAAP ベースと非 GAAP ベースの両方でプラスの粗利益率を示しています。それぞれ 12% と 17% で、前年比で改善しています。これは、AlsoEnergy の買収のおかげで、さらに改善される可能性があります。経営陣は、22 年度の非 GAAP 粗利益率が 15% から 20% であり、21 年度に記録された 11% および 20 年度に記録された 10% を上回る効率性が続くと予想しています。

これは、下の画像に示すように、総営業経費率の改善につながりました。

STEM: 総事業費率の改善 (出典: からのデータアルファを求めています。インベストオートレーダーが作成)

これらの改善された指標により、STEM は今後数年間で好転を経験できると信じています。ただし、数値をさらに細かく分析すると、R&D 支出がいくらか遅れていることがわかります。

STEM: 研究開発費比率の低下 (出典: からのデータアルファを求めています。インベストオートレーダーが作成)

これは、STEM の革新能力に影響を与える可能性がありますが、これは、この非常に競争の激しい業界のため、良くありません。これは、下の画像に示すように、同業他社の 1 つであるフルエンス エナジー(NASDAQ: FLNC ) の研究開発費比率が実際に改善している場合に特に当てはまります。

FLNC: 研究開発費比率の上昇 (出典: からのデータアルファを求めています。インベストオートレーダーが作成)

2022 年第 2 四半期の業績を見ると、改善はあるものの、依然としてお金を失っています。純損失は-3,200 万ドルに達し、昨年の同四半期に記録された -1 億 200 万ドルと比較して改善はされています。

実際、アナリストは 1株利益の予想として、22 年度に -0.70 ドル、23 年度に -0.37 ドル、24 年度に -0.22 ドルの 1 株当たり利益を予測した後、25 年度にプラスの0.21 ドルに達しました。

STEM は現在、EV の変化する業界で動きを見せており、以下に引用されているように、実際にフォーチュン 50 の顧客と契約を結びました。 ↓詳細

今四半期、Fortune 50 の顧客と数百万ドル規模の EV 充電契約を締結しました。これは当社の最新のビハインド メーター製品です。強力な利益率で、太陽光監視、エネルギー貯蔵、および特定の市場で利用可能なすべてのバリュー ストリームを収益化する Athena プラットフォームの単一のソリューションを顧客に提供できるため、高度に差別化されています。この分野では確固たる勢いがあり、複数の EV 取引が進行中です。出典: 2022 年第 2 四半期の決算説明資料

今後の収益の基礎になる契約面を見てみると、

2021 年第 1 四半期に記録された 2 億 4970 万ドルから増加し、2022 年第 1 四半期の 156% および 2021 年第 4 四半期の 144% から 191% の前年比成長率である 7 億 2,660 万ドルのバックログの顕著な成長を遂げています。

特に今日の減速している市場を考えると印象的ですが、この触媒に加えて、潜在的または未契約の収益の合計値である STEM のパイプラインを見ると、昨年同期の 17 億ドルから、この四半期ですでに 56 億ドルに達しています。これは、その潜在的な能力を考えると、この株を何らかの形で魅力的にします.

しかし控えめに言っても、先ほど述べたように STEM は現在の収益・利益に基づくと過大評価されており、現在の株の需要は期待から買われています。

STEM: Relative Valuation (出典: からのデータアルファを求めています。インベストオートレーダーが作成)

↑STEMの同業他社である、Fluence Energy, Inc. ( FLNC )、Eos Energy Enterprises, Inc. ( EOSE )との比較です。

左から、時価総額、PSR(昨年度の決算)、PSR(今年度の決算)企業価値売上高倍率(昨年度の決算)、企業価値売上高倍率(今年度の決算)

STEM は、同業他社の平均 6.77 倍と比較して、12.71 倍の PSRで取引されています。同業他社の平均である 2.50 倍をはるかに上回る 6.66 倍のフォワード PSR、また EV/セールスとフォワード EV/セールスを競合他社の平均と比較すると、割高なのがわかります。

今日のマクロの逆風と経営陣の不明確な長期見通しを考慮すると、この株は下落の可能性があります。

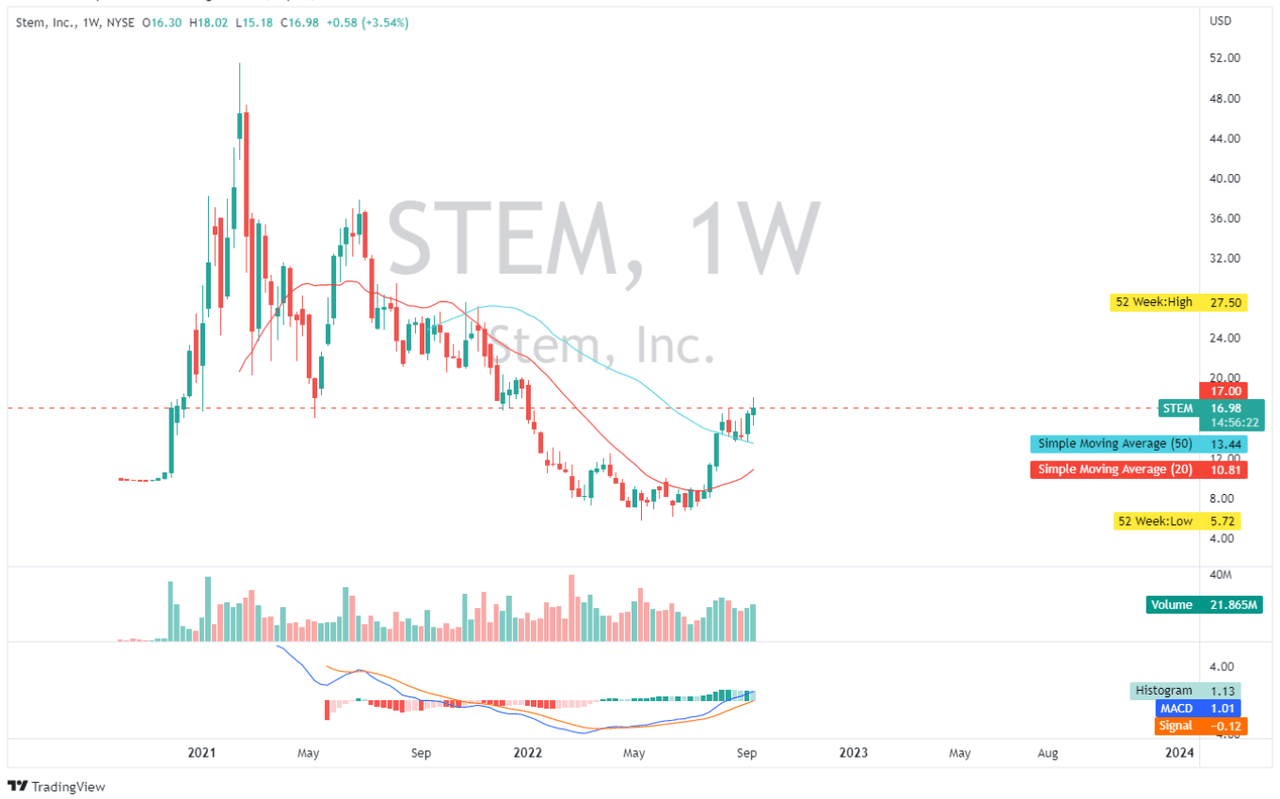

STEM: 週足チャート (出典: TradingView.com)

STEM の週足チャートを見ると、価格は 17 ドルが抵抗線のように見えます。これは考慮すべき強力なレジスタンス ポイントであると思います。しかし、その単純移動平均インジケーターを見ると、価格は 20 日および 50 日間の単純移動平均の両方を突破しており、強気の勢いの動きを示唆しています。MACD 指標を見ると、まだゼロを超えており、株式に対する投資家の強気を示しています。

前述のように、STEM には多くの可能性があります。特に、パイプラインの成長と現在のリーダーシップによります。ただし、短期的な視点で見ると、まだ下振れ余地があると考えています。今のところ、株価が下がったら、より良い価格で STEM を喜んで購入しようと考えています。

感想

僕は最大でSTEM株を約10000株以上取得していましたが、15ドル~16ドルの間で、9月上旬に5000株強売りました。

計画として、相場を見ながらの取引になりますが、12ドル付近で買い戻したいと考えています。

前回下がったときは売り遅れて、6ドル台になっても売りませんでした。それを教訓に、しっかり「買いおなし」をしようと考えています。

ステムに2千万円以上突っ込んでいて、平均取得単価が22ドルくらいなので、15ドルで売ってもまだまだマイナスです。しかし12ドルでうまく買いなおすことができれば、取得株数を10%ほど増やせるので、それを狙いました。もしステムが下がらずに上がったら、5000株だけ買いお直して、残りの5000株は大いに下がったら他の株を買おうと考えています。

15000株集めて、100ドルになったら150万ドル 円安水準で2億円になるので、僕はそれを目標にしています!

2026年末の100ドルを目指して今後もしっかり情報集めていきます!(今でも大いに可能だと考えています)

____________________

以下に関連記事のURLを貼っておくので、是非読んでいってください!

2022年8月度 再生可能エネルギー貯蔵銘柄、ステム STEM の海外プロアナリストの投資判断記事の紹介!!(リンクになっています)

.jpg)

.webp)