米国の医療従事者向けSNSプラットフォームを提供する、ドクシミティ Doximity(DOCS)の2022年11月の、米国アナリストによる投資判断記事の紹介!

ドクシミティ

Doximity(DOCS)

ではスタートです!

Doximity ( NYSE: DOCS ) の成長率は鈍化しています。そしてこの減速と金利上昇に伴い、株価は以前より大幅に低下しています。

前提として、私たちは非常に興味深く、複雑な時代にいます。そもそも私たちをここ(ハイテク株の大幅な下落)に導いたすべての要素が解決されたわけではありません。

インフレ、景気減速、地政学的リスクです。

それでも、FRBが利上げをやめれば、市場にとって大きな刺激になると信じられています。

私としては、これは信じられません。ナスダックはV字回復になるとは思えません。そして、高騰している不採算企業は、再び数日または数週間の陽光を浴びているかもしれませんが、私は弱気市場のラリーに過ぎないと私は信じています。

それにもかかわらず、市場は、存続可能な企業と、非常に薄い金利によって特徴付けられるバブル環境にのみ存在する企業とを区別し始めています。

金利が以前のようなゼロ金利にならない状態で、長期的な勝者となるビジネスを特定する明確な方法の 1 つは、今後 12 か月から 24 か月以内に黒字化に近づいているか、またはすでに黒字化しているビジネスを特定することです。

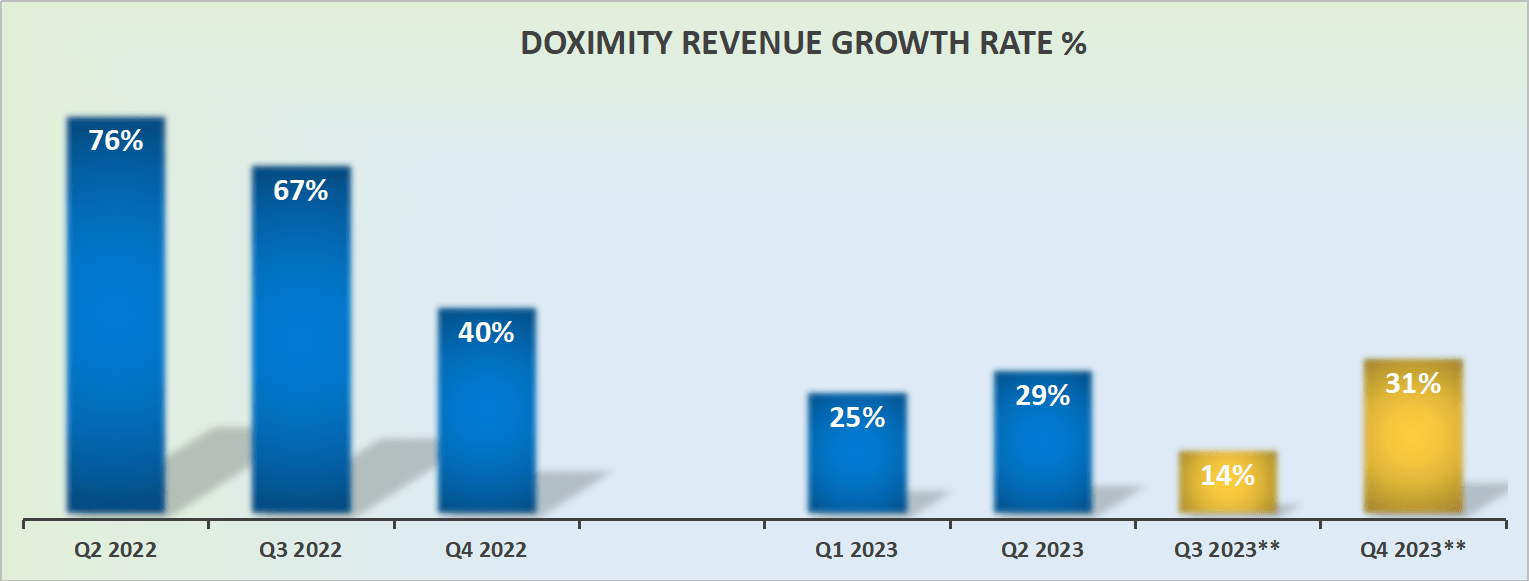

収益と収益成長率

DOCS 収益成長率

Doximity は昨年、非常に急速に成長しました。今年は、昨年の急成長のせいで、成長率がより鈍くなっています。

しかし、次の四半期である 2023 年会計年度第 3 四半期を過ぎると、比較対象は優しくなります。

DOCS 収益成長率

アナリストの予想は、過去数か月で大幅に低下しました。期待値が低下すると、投資家はリスクとリワードが大幅に改善された投資が提供されます。

これを念頭に置いて、Doximity の短期的な見通しについて説明しましょう。

Doximity の短期的な展望

- 2022 会計年度第 2 四半期: 45%

- 2022 会計年度第 3 四半期: 57%

- 2022 会計年度第 4 四半期: 39%

- 2023 会計年度第 1 四半期: 25%

- 2023 年度第 2 四半期: 26%

時間の経過とともに、GAAP 純利益率が低下傾向にあることがわかります。

しかし、私たちが提示しているのは Doximity の EBITDA マージンです。Doximity の EBITDA マージンの最終値は 44% です。これは、前年の 41% から大幅な改善です。

そのため、手元にミスマッチがあるようです。Doximity の GAAP 収益性は高いですが、低い傾向にあります。Doximity の EBITDA の収益性は改善し続けています。

それを念頭に置いて、次のことに焦点を当てましょう。

2023年度第2四半期

左側には、Doximity の最新の四半期が表示されます。右側は、1 年前の同じ時期です。SBC の費用は前年比 70% 増、収益は前年比 29% 増でした。

そして、これは私がこの重要な側面について議論することにつながります。Doximity は過去 6 か月で 7,000 万ドル相当の自社株を買い戻しましたが、株式総数は 1.3% しか減少していません。

したがって、必然的に、成長率の鈍化に直面し、GAAP 利益率の圧縮に直面している若い企業が、株式を買い戻すために資本を投入することが資本の最善の使用法であるか!?

DOCSの現在の株式評価

2024 会計年度の非 GAAP EPS の 39 倍

成長企業への投資の魅力は、急速に成長し、時間の経過とともに利益率が向上することです。そのため、投資家は高額の前払いをいとわないのです。

それらの収益が急速に大きくなるからです。しかし、DOCS現状は、そうではないようです。

Doximity の GAAP 収益性は、正しい方向に進んでいないようです。

そうは言っても、Doximity の利益が正しい方向に進んでいる場合、投資家は来年の非 GAAP EPS の 39 倍よりもはるかに高い倍率を支払う傾向があると思います。

テクノロジー銘柄の混沌の中で、Doximity はほかの銘柄に比べたら利益に対して、魅力的な評価額で投資家に提供されていると思います。

Doximity は、利益を上げるというビジネス上の大きなハードルをすでに解決していると思います。

.jpg)

.webp)