半導体・GPU銘柄のトップ 日本で2番目の人気米国株 エヌビディア NVIDIA の2022年12月の、米国アナリストによる投資判断記事の紹介!

エヌビディア NVIDIA (NVDA)

今回は世界一の半導体企業の米国アナリストの投資判断記事の紹介です!!

NVIDIA Corporation ( NASDAQ: NVDA ) は質の高い企業ですが、大きな成長の逆風に直面しており、第 3 四半期決算はマイナス成長率となりました。

.jpg)

それでも、業績予想は引き続き下落しているにもかかわらず、株価は最近の安値からすでに 60% も大幅に上昇しています。株式は現在、再び非常に高いバリュエーションで取引されていますが、これは私には正当化されないように思えます。NVIDIA は間違いなく今秋に見られた安値では魅力的な価格となっていましたが、今ではあまりにも急速に上昇していると私は確信しています。

NVIDIA は成長に大きな問題を抱えている

すべての半導体企業が同じように作られているわけではありません。常に低ペースで成長し、配当に重点を置いているものもあれば、マイクロン ( MU )のように常に循環的なものもあります。NVIDIA は長い間、急速に成長している企業と見なされていましたが、少なくとも今のところ、それは終わりました。同社は、直近の四半期の収益比較で大幅なマイナスを報告しており、今後 2 四半期も同様に収益が減少する可能性が高く、売上高は 20% 以上の範囲で減少すると予測されています。

これにはいくつかの要因がありますが、1番の原因は、進行中の仮想通貨の冬です。仮想通貨の価格が高騰していた時は、 GPUの強い需要により、NVIDIA の販売量と利益率に利益をもたらしました。暗号通貨の価格が現在の低い水準にあるため、暗号通貨マイニングの収益性は大幅に低下し、新しい GPU に対する需要はなくなりました。さらに悪いことに、マイニングをしていた人たちの一部は過去に購入した GPU を販売し始めており、これにより市場への供給が追加され、価格がさらに下落しています。

金利が上昇し続けているため、近い将来、仮想通貨が大幅に上昇するとは思えません。したがって、暗号通貨のマイニングに使用するGPUの需要は、近い将来に大きく戻ってくることはないでしょう。

同時に、NVIDIA はインフレと金利上昇による逆風にも直面しています。これらは、消費者が住宅ローンや食料、エネルギーなどのニーズに対してより多くを支払わなければならないため、消費者の可処分所得に圧力をかけます。そのため、新しい PC やゲーム機器など、欲しいものに使える現金が少なくなります。消費者の懐が圧迫されているため、財政的および金融的刺激策のおかげで消費者が現金で潤沢になったときにNVIDIAが要求できたハイエンドグラフィックスカードの非常に高い価格を喜んで支払う消費者は少なくなり、消費者は現在、消費支出全体を削減するか、「家にいる」のではなく、旅行やコンサートなどの体験に支出を振り向けています。

NVIDIA はまた、ハイエンド半導体を中国に販売する NVIDIA の能力を損なう新しい規制によっても打撃を受けています。NVIDIA は提出書類の中で、この規制により、A100 や H100 シリーズなどの最新の AI チップの販売が妨げられる可能性があり、4 億ドルの予約注文が危険にさらされていると述べています。これは今回の一度限りの問題ではないように思われます。代わりに、予見可能な将来に追加の規制が行われる可能性が高く、中国での NVIDIA のビジネスは今後さらに大きな逆風に直面する可能性があります。

最近の業績は悪く、次の 2 四半期も同様に悪くなる可能性が高い

NVIDIA は 11 月に最新の四半期決算を発表しました。売上高は前年比 17% と大幅に減少し、利益は半分に減りました。これは、主要な成長企業と見なされ、かなり高いバリュエーションで取引されている会社にはあまり適していません。

.jpg)

最新決算では、NVIDIA の強力なデータ センターの販売など、いくつかの良い点がありました。しかし、それでも、NVIDIA がゲームなどの他のビジネス分野で経験した逆風を相殺するには不十分でした。

.jpg)

Advanced Micro Devices ( AMD ) は、NVIDIA が苦しんでいるいくつかの逆風にも直面しているにもかかわらず、直近の四半期に 29% という大幅な収益増加を達成しています。AMD は、NVIDIA に比べて仮想通貨の冬の影響をそれほど受けていないという事実もあって、これらをよりうまく管理しているようです。

.jpg)

.jpg)

現在、アナリストは、NVIDIA の売上減少率が今四半期とその後の四半期、つまり 2023 年度の第 4 四半期と 2024 年度の第 1 四半期で 20% 以上に加速すると予測しています。

アルファを求めて

売上高が 20% 以上減少することは非常に痛手であり、NVIDIA のような企業にとっては、パンデミックの間でさえも、過去数年間、かなり一貫した収益成長の実績を持っている企業にとっては、まったく普通のことではありません。これは、AMD が今後半年間で売上高を 5% 増加させると予測されているため、AMD の予想業績とはまったく対照的です。

インテル ( INTC ) も、次の 2 四半期で売上高が 20% 以上減少すると予測されていますが、インテルの株は現在相当下落しています。インテルの成長はそれほど期待されておらず、バリュエーションは弱い結果を示しています。 INTC は先物収益の 14 倍未満で取引されています。

NVIDIA がかなり高いバリュエーションで取引されている一方で、今後景気後退が来る可能性が高いという事実は、短期的には投資家に売りを誘発させるはずです。

大規模な成長に向けてバリュエーションの高い株価に設定されている企業は、大規模な景気後退時では大きなダメージを受けやすいです。

NVIDIA の株価は 2022 年にアンダーパフォームしましたが、当然のことながら、成長は予想よりもはるかに弱く、今後数年間の成長予測は大きな打撃を受けました。NVIDIA はある時点で 110 ドル未満まで下落したときは、株価はほぼ間違いなく非常に堅実な価値でした。

しかし、驚くべきことに、NVIDIA の株価はそれ以来 60% 上昇しています。これは、わずか 2 か月で 150Bドル(約20兆円以上)の時価総額の増加につながるため、NVIDIA のような規模の企業にとっては大きな上昇です。

アルファを求めて

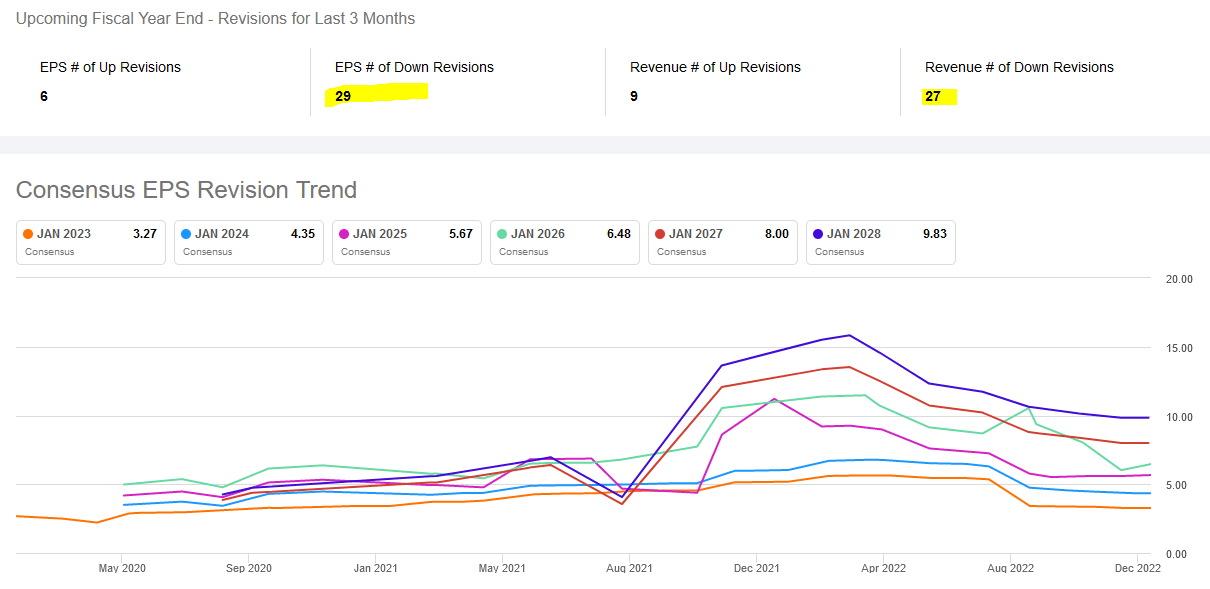

↑今後5回の決算における決算の予想

1株利益の減少は次の四半期まで続き、そのあとは徐々に回復していく予想となっています。

にもかかわらず、NVIDIA の株価がこれほど短期間で大幅に上昇したことは驚くべきことです。私には、市場が NVIDIA の弱い利益見通しを考慮されていないと感じています。

アルファを求めて

↑今後6年間の1株利益の予想の推移

2022年初頭から、ほぼすべての通年予想が下方修正されていることがわかります。

アナリストは、NVIDIA が 2026 年 1 月までに 1 株あたり 10 ドル (緑色の線) をはるかに超える利益を得ると予測していましたが、2028 年 1 月の最も古い見積もりでさえ、NVIDIA が 1 株あたり 10 ドルの水準を突破したことはありません。

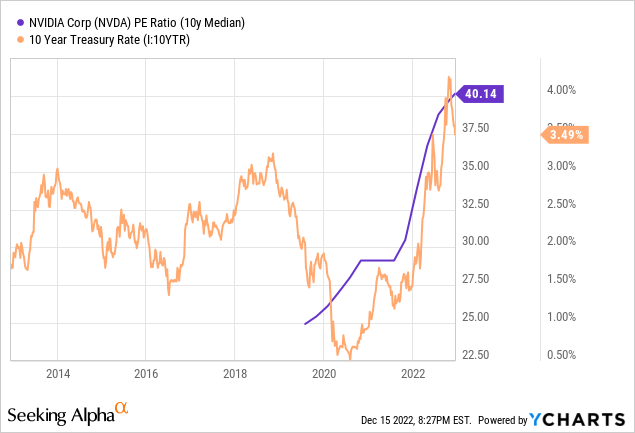

今年の現在の EPS 見積もりに基づくと、NVIDIA は現在、1年後の通年利益に対して52 倍のPERで取引されています。NVIDIA の過去の評価を見て、それが理にかなっているかどうかを推測してみましょう。

10 年間のPERの中央値は 40 です。これは、NVIDIA が現在、過去の平均と比較して 30% のプレミアムで取引されていることを意味します。同時に、現在の金利は 10 年平均と比べて大幅に高く、10 年国債利回りは3.5% となっています。理論的には、金利が高いほど株式の評価額は低くなるはずです。しかし、NVIDIA の場合はその逆です。料金が今ではかなり高くなったにもかかわらず、NVIDIA は以前よりもはるかに高価になっています。

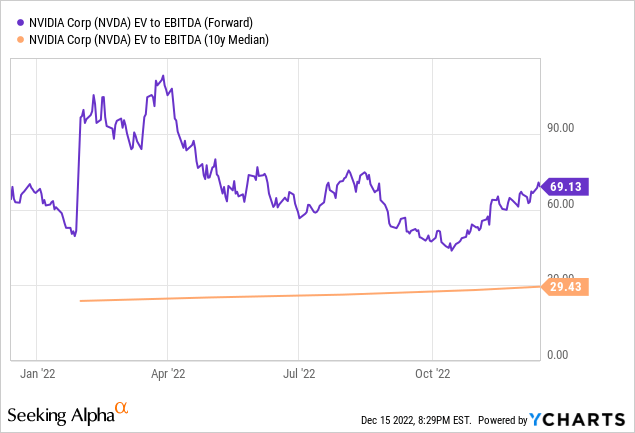

負債の使用状況の変化を考慮した EBITDA 倍率に対する企業価値を見ると、プレミアムはさらに高くなります。

現在、現在の見積もりに基づくと、NVIDIA の EV/EBITDA 倍率は、過去 10 年間の平均よりも 140% 高くなっています。

NVIDIA は絶対に悪い会社ではありませんが、シスコ ( CSCO ) とマイクロソフト ( MSFT ) がドットコム バブルの時代に証明したように、良い会社でさえ間違った価格で株を買ってしまうと悪い投資になる可能性があります。

【他のアナリストはどう考えているか】

.jpg)

.jpg)

.webp)