リビアン Rivian Automotive ( NASDAQ: RIVN ) の2022年11月の、米国アナリストによる投資判断記事の紹介!

(2022年12月17日時点のアナリストの目標平均株価と評価を記事の最後に更新しました)

今回は

.webp)

.webp)

ではここから、主題の投資判断記事の紹介のスタートです!!

Rivian Automotive ( NASDAQ: RIVN ) は、2022年第 3 四半期の生産台数を 7,363 台の電気自動車に増やし、EV 企業は配送面でも順調に進んでいます。しかし、リビアンは、前四半期の大幅な生産増加にもかかわらず、予想を下回る収益を報告しており、同社は、2023 年度に一部の設備投資を延期すると述べています。リビアンは、2022 年度の生産目標である 25,000 台のガイダンスを維持しています。生産と出荷に関する進歩にもかかわらず、リビアンは下落後でも十分に評価されており、1年以内での株式の上昇の可能性は非常に限られていると私は思っています。

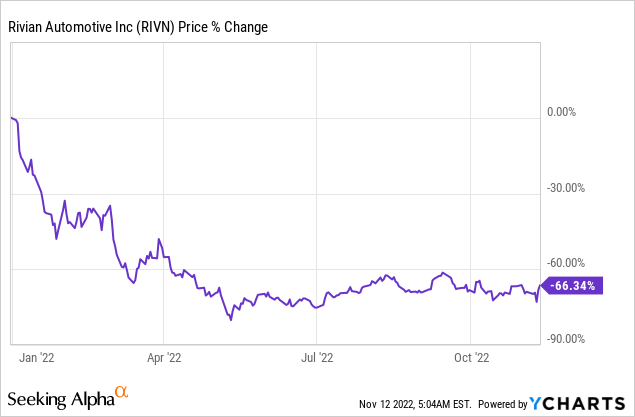

Rivian の株価は今年、約 66% 下落しました。これは、投資家が同社の IPO価格が高すぎた設定をだったことを認識したためです。以下でさらに詳しく説明するように、Rivian の評価額は、同社の収益の可能性に基づいて、依然として大幅に過大評価されています。

【Rivian の 最新財務・生産情報】

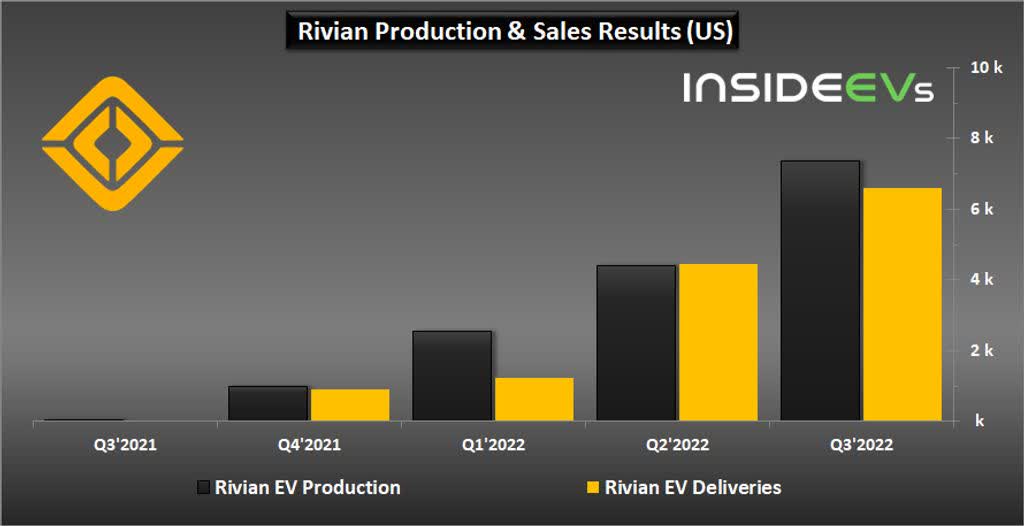

Rivian にとって第 3 四半期の最大の成果は、同社の力強い生産の伸びです。2022 年第 3 四半期、Rivian は記録的な生産量と納入量を達成しました。この EV 企業は、2022 年第 3 四半期に 7,363 台の電気自動車を生産し、6,584 台の電気自動車を顧客に納入しました。合計で、Rivian は通年で現在 14,317 台の EV を生産し、今年は 12,278 台の電気自動車を納入しました。25,000 EV の通年の生産目標 で、Rivian はそのガイダンスを達成するために、第 4 四半期に約 10,683 台の電気自動車を生産する必要があります。第 4 四半期の暗黙の生産目標は、前四半期比 45% の成長を意味します。

リビアンの生産台数と出荷台数の推移

Rivian はまた、米国とカナダでの予約が 11 万 4000台に増加したと述べ、予約が 9 万 8000 と報告された 6 月末から 1 万 6000 台の増加を示しています。

2022 年第 3 四半期の損失について

Rivian は 5 億 3,600 万ドルの収益に対して 17 億ドルの損失を出し、コンセンサス予想を 5 億 5,160 万ドル下回りました。Rivian はまだ生産を増やしており、工場の生産量が比較的低いため 、Rivian は当面の間、不採算のままであると予想されます。

コンセンサス予想は、Rivian が少なくとも 2027 年度まで損失を出し続けるということです。

ソース: リビアン

【今後の予想と評価】

Rivian は、今年の生産目標を 2 万 5000 ユニットとすることを確認し、調整後の EBITDA 目標を $5.45B とすることも確認しました。しかし、Rivian は設備投資の予測を 20 億ドルから 17 億 5000 万ドルに引き下げました。これは、電気自動車の新興企業が次の会計年度に 2 億 5000 万ドルの設備投資を行うことを計画しているためです。

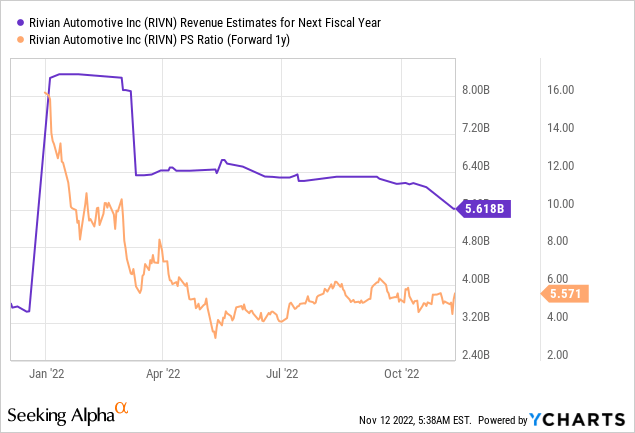

2023 会計年度に予測される 56 億 2000 万ドルの収益に基づいて、Rivian の株式は現在 5.6倍 の PSRで評価されています。これは、少なくとも 5 年間利益を上げない企業にとって非常に高い評価であると思います。今年は 70% 近くの下方修正が行われたにもかかわらず、市場は来年の同社の予想生産量に関してまだ楽観的すぎる可能性があります。

【リビアンに投資をするリスク】

Rivian は2022年第 3 四半期を 133 億ドルの現金で終了しました。これは、赤字を出し続けても倒産しない十分な時間があることがわかります。R1T、R1S、および EDV ブランドの商用バンの生産増加時間が保証されます。Rivian は EV 部門で最高のバランスシートを持っており、資本を調達して株を希薄化する必要はありません。これらの理由から、Rivian は業界で最も低い生産リスクも持っています。

しかし、Rivian のリスク要因として私が見ているのは、R1T および R1S 電気自動車の生産立ち上げが遅くなる可能性があることです。2023年度の生産の遅れは、電気自動車市場におけるリビアンの可能性を損なう可能性があり、最近のリコールに関連するリスクもあり、顧客に大規模にサービスを提供する前にリビアンの評判を損なう可能性があります. リビアンについて私の考えを変えるのは、EV会社が2023年度の非常に強力な生産予測を提出した場合、リビアンの株価が上向きに再評価される可能性があるということです.

Rivian の株式は現在でも十分すぎる評価をされており、会社の生産能力は会社の評価に適切に反映されていると私は信じています。Rivian は 2022 年度の生産見通しを確認しており、第 3 四半期の生産増加は、2022 年第 4 四半期の生産が 50% 近くまで跳ね上がることを示しています。しかし、Rivian は利益を生み出しておらず、今後何年も利益を生み出すことはありません。リビアンは電気自動車業界全体で最も資金調達されたバランスシートを持っており、生産リスクが存在することを考えると、リビアンの株式は良くてもホールドにすぎないと思います。倒産の可能性は少ないので、株の価値がなくなることは現時点でありませんが、長い忍耐の時間が必要ではあります。

現時点ではまだ売りを推奨します。

__________________

17人のアナリストによる評価が更新されていました。

(2022年12月17日時点)

読んでくださりありがとうございました!!

.jpg)

.jpg)

.webp)

{kind=link}

{kind=link}