世界を引っ張る製薬会社の1つ イーライリリー Eli Lilly and Company ( NYSE: LLY ) の2022年11月の、米国アナリストによる投資判断記事の紹介!

イーライリリー

Eli Lilly and Company ( NYSE: LLY )

Eli Lilly and Company ( NYSE: LLY ) は、魅力的な製品ラインナップを持つ高品質の製薬会社です。同社のビジネスは、今後数年間で大幅に成長する可能性があります。

しかし、Eli Lilly は現在歴史的に高い評価額で取引されており、Eli Lilly の株価は現在の価格では高すぎると考えています。

【成長の可能性を秘めた質の高い企業】

Eli Lilly は長い歴史を持つ製薬会社です。同社は 150 年近く前に設立され、現在の LLY の時価総額が 3,400 億ドルであるため、少なくとも時価総額に関しては最大のヘルスケア企業の 1 つになりました。

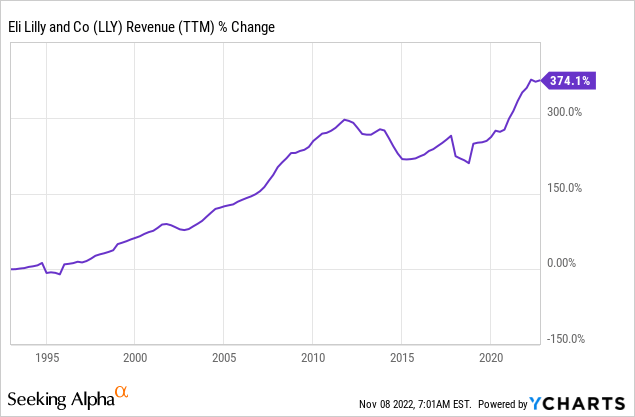

過去 30 年間で、Eli Lilly は収益は370% 増加し、ビジネスの大幅な成長を実現しました。

年間収益成長率は 5% 強になります。それは Eli Lilly を特に急成長させているわけではありませんが、企業が何十年にもわたって 1 桁台半ばの割合で収益を伸ばすことができれば、魅力的なトータル リターンのかなり堅実な基盤となります。結局のところ、営業レバレッジによる利益率の拡大と、自社株買いの影響により、1 株あたりの利益は一般に収益よりも急速に成長しています。配当金の支払いを追加すると、少なくともバリュエーションが大幅に変化しない場合、年間収益成長率が 5% ~ 6% の場合、長期的には 8% ~ 10% の年間トータル リターンが得られる可能性があります。

以下に直近の決算 2022年第3四半期の決算の詳細をまとめました。

Eli Lilly は、最近は過去と比べてはるかに高いリターンを達成していますが、これは主にの事業拡大の結果です。過去 5 年間で、LLY の株価は 335% 急上昇し、収益は同じ期間で 45% 増加しました。

しかしこの上昇は長期的には持続不可能です。企業の株価は、基礎となる 1 株あたりの利益よりも速く上昇することは永遠にありません。実際、この傾向は将来反転する可能性が高く、LLY の株価は今後数年間で 1 株あたりの利益と 1 株あたりのキャッシュ フローよりも上昇しないと考えていますが、それについては後で詳しく説明します。

これまでイーライリリーは堅実な成長を見せてきましたが、目覚ましい成長を遂げたわけではありません。2010 年代初頭、同社の収益はしばらくの間減少しました。これは、多くの製薬会社が時々経験することです。しかし、Eli Lilly は、そのポートフォリオの新製品のおかげで、数年後に成長軌道に戻ることができました.

全体として、製薬業界の見通しは長期的にはかなり堅調です。

人口の高齢化は医療費の増加につながり、製薬会社は全体として、その追加の医療費の一部を獲得できるはずです。しかし、すべての製薬会社が同じ成長率を示すわけではありません。Eli Lilly は、糖尿病と肥満という 2 つの非常に魅力的な市場で強力な資産を所有しているため、平均を上回るレベルで成長できる位置にあります。これらは、人口の高齢化などの人口統計学的要因だけでなく、今日の世界での生活様式、例えば、より頻繁に外食することになると、私たちが働く仕事の種類のために、急速に成長し続ける巨大な市場です。

Eli Lilly は、直近の四半期に米国で収益を 11% 伸ばすことができました。、国際収益は減少しましたが、通貨レートの逆風(ユーロ、円などに対して米ドルが強くなっている)が国際事業にとって大きな逆風となっています。

成長は、イーライリリーが「主要な成長製品」と呼ぶものによって促進され、売上高は前年比で 18% 増加しましたが、特許が失われた製品やその他の医薬品はそれほど大きな成長を遂げませんでした。主要成長製品グループには、Trulicity (糖尿病) や Jardiance (糖尿病) などの前述の重要な成長市場における一連の製品だけでなく、Tyvyt や Cyramza などの一部の抗がん剤も含まれています。平均して長い特許保護を受けているこの比較的若いグループの医薬品により、Eli Lilly は今後かなり前向きな成長見通しを持っています。

非常に有望な候補の 1 つは、肥満の治療のための Tirzepatide です。チルゼパチドは、第 3 四半期に FDA の肥満に対するファスト トラック指定を受けました。これは、規制当局がこの薬剤候補に多くの価値を見出していることを示しています。Eli Lilly は、2 つの調査に基づいて、今年はローリング サブミッションに入る予定です。これらのうちの 1 つはすでに完了しており、もう 1 つは 2023 年 4 月に完了する予定です。したがって、今後数四半期以内に米国で Tirzepatide が承認されることは驚くべきことではありません。

チルゼパチドはすでに Mounjaro というブランド名で糖尿病の承認を受けていますが、それに加えて肥満の承認が得られれば、この薬の販売の可能性が大幅に高まるでしょう。

一部のアナリストは、ティルゼパチドのピーク売上高の可能性を年間250 億ドルと見ています。収益創出の点で世界最大の薬になります。

もちろん、肥満での承認は保証されていませんが、ファストトラック指定と完了した研究のデータにより、最終的には承認される可能性が高いと思われます. ティルゼパチドは、ノボ ノルディスク ( NVO) Wegovy -- Wegovy は減量のために承認されています。ティルゼパチドがさらに良い結果を出していれば、承認される可能性は高いと思いますし、承認されればクラス最高の結果でかなりのシェアを獲得できるはずです。この潜在的なメガブロックバスターと、腫瘍学などの分野の他のいくつかのパイプライン候補との間で、イーライリリーの成長見通しはかなり前向きです. もちろん、会社が承認すると信じているすべての薬の承認を受けられないというリスクがあり、競合他社が独自の強力で効果的な薬を出す可能性があります. 最後になりましたが、LLY のポートフォリオに含まれる一部の古い医薬品は、時間の経過とともに特許保護を失います。これは販売の逆風となります。それにもかかわらず、アナリストは、Eli Lilly が今後非常に有意義な成長を遂げると考えています。

【今後の収益予想】

↑2022年-2025年の収益予想

同社は 2022 年から 2025 年の間に収益を 40% 近く成長させると予測されており、これは非常に魅力的です。

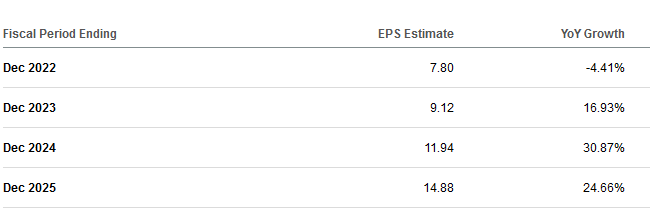

↑2022年-2025年の1株利益予想

アナリストは、同社が 2025 年に 1 株あたり 15 ドル弱を生み出すと考えています。これは、現在の予測と比較して 2 倍近くになります。予想される収益の大幅な増加と営業レバレッジの影響により、固定費がより大きな粗利益に分配され、それによってマージンが拡大するため、医薬品の承認がすべてうまくいけば、1 株当たり利益の大幅な増加が達成できるようです。

しかし問題は、Eli Lilly の株価がすでにこれらの成長をすでに織り込んでいることです。

【魅力的な成長だが、株価が高すぎる】

平均すると、Eli Lilly は過去 3 年間、EPS の見積もりを四半期あたり数セント上回っています。では、2025 年の 1 株当たり利益の見積もりを 15 ドルとします。同社がその見積もりを達成した場合、今後 3 年間の利益の伸びは非常に魅力的なものになるでしょう。とはいえ、同社の株価は現在よりも下落するか、実際に下落する可能性があります。これは、イーライリリーが今日歴史的に高価であるという事実によるものです。同社は、今年の予想純利益の 47 倍で取引されています。製薬会社にとって、これは非常に高く、糖尿病と肥満のポートフォリオの将来の成功は数年前にすでに予測可能であったため、もし成功できなかった場合は数年前の水準まで下落する可能性があります。

現在の株価に基づくと、Eli Lilly は現在、2025 年の推定 1 株当たり利益 15 ドルの 24 倍以上で取引されています。

LLY は 2026 年以降も収益と EPS の成長を生み出しますが、そのペースは鈍化します。

Eli Lilly が今から 3 年後に 20 倍の純利益で取引された場合、その株価は 2025 年末に 300 ドルになり、現在の株価よりも低くなります。その時点で Eli Lilly が 25 倍の純利益で取引されたとしても、これは製薬会社にとってかなり高い評価額であり、その株価はわずか 375 ドルに上昇します。その場合、現在の水準からの年間株価上昇は 1% 未満になり、魅力的とは言えません。

ここ数年、LLY は素晴らしい投資でしたが、ここでは歴史的に高価です。たとえ素晴らしい成長ストーリーが展開され、2025 年に Eli Lilly が 25 倍という比較的高い収益倍率で取引されたとしても、今後数年間の株価パフォーマンスは決して素晴らしいものとは言えません。投資家が 2025 年末まで年間 10% のリターンを得るためには、イーライリリーはその時点で予想される 15 ドルの EPS の 32 倍以上で取引する必要があります。金利が上昇し、2025 年以降は成長が鈍化する可能性が高い環境では、その可能性はあまり高くないように思えます。

.jpg)

.webp)