【銘柄紹介と投資判断】 今後伸びていくことが予想されるハイテク分野中心のBPO企業の成長株 TaskUs Inc. (TASK) タスクアスの紹介と投資判断記事です!

.png)

今回はBPO企業である

TaskUs Inc. (TASK)

タスクアス

BPOとは、企業活動における業務プロセスの一部を一括して専門業者に外部委託することです。対象の業務プロセスについて企画・設計から実施までを外部委託するため、アウトソーシングの中でも、外部委託先の自由度が高いことが特徴です。

以下詳細なプロフィールです!!

ではスタートです!!

TaskUS ( NASDAQ: TASK ) は過小評価されていると思います。

TASK は、最先端の技術インフラストラクチャを備えており、技術と AI の需要における長期的なトレンドの波に乗るマーケット リーダーとして浮上しています。TASK は、高成長テクノロジー企業をターゲットとする多国籍のデジタル アウトソーサー(外部委託者)として、独自の製品と配信モデルを提供およびキュレートしています。これにより、同社はグローバルな機会を探求する可能性をさらに高めることができます。ブランドイメージ、新興市場、複雑なオペレーションに対するリスクの存在にもかかわらず、TASK は現在 10 倍のフォワード EBITDA で取引されており、収益は引き続き高いペースで成長すると予想しています。

【タスクアスの事業の概要】

モノのインターネット [IOT]、クラウド コンピューティング、モバイル Web サービス、人工知能 [AI] はすべて、ビジネス環境を再形成し、経済拡大の新たな道を切り開いている最先端のデジタル イノベーションの例です。その成功は、過去 10 年間でテクノロジー業界における新規株式公開とベンチャー キャピタル/プライベート エクイティ投資の数が増加したことからも明らかです。これらのビジネスは、技術の進歩を活用し、それぞれの業界への参入障壁を下げることで急速に成長しています。場合によっては、COVID-19 によって拡大がさらに促進されています。

テクノロジー ビジネスが拡大するにつれて、製品開発とバックエンド インフラストラクチャの両方に投資する必要があります。しかし、企業はコア製品の拡大に注力していますが、多くの場合、運用インフラストラクチャを構築するためのリソースと動機が不足しています。

.jpg)

そのため、TASK は、テクノロジー企業がプロジェクトのライフ サイクルの初期段階でアウトソーシング(外部委託)に対してよりオープンになることで、アウトソーシング セクターに大きな発展をもたらしていると考えています。多くのテクノロジー企業は、従業員が自宅で仕事の一部またはすべてを行えるようにすることで、COVID-19 に適応しています。TASK によると、これにより、従業員はより厳格でない作業環境でより安心し、アウトソーシングの選択肢が増えました。

さらに、組織がリモートで働く方法を学ばざるを得なくなっているため、従業員が直接雇用されているか外部委託されたパートナーに雇用されているかにかかわらず、人々が物理的に拠点を置いている場合、その必要性が低下しているという TASK に同意します。

最後に、TASK は、AI の発展に伴い、アウトソーシングの機会が増えると予想しています。AI のユースケースは急速に拡大しており、AI 企業の成功はアルゴリズムの精度に大きく依存します。これは、資格のある専門家が手動で注釈を付ける必要がある、基礎となるデータ セットの品質に直接関係しています。

【現在までのタスクとイノベーション企業の提携例】

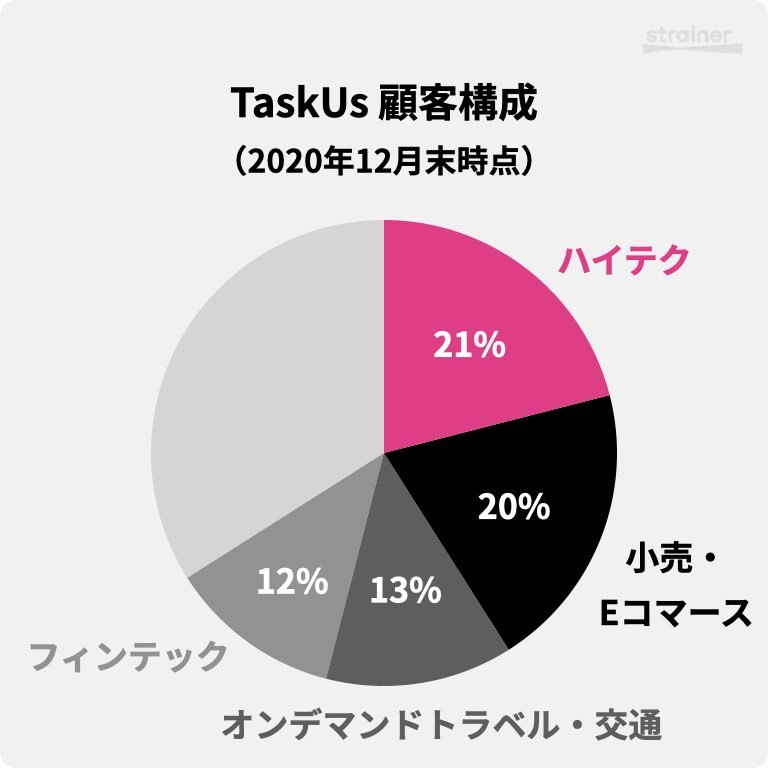

スマートフォンの出現により、消費者の行動は過去 10 年間で劇的に変化しました。TASK のデジタル カスタマー エクスペリエンス サービスは、変化するニーズに対応しています。今日人々が享受しているポケットのぜいたく品は、食品を迅速に配達したり、株を安全に売買したり、お気に入りの番組をストリーミングしたりするために使用されていたものであっても、10 年前にはまだ始まったばかりか、存在していなかったということを忘れがちです。これらのセクターはいずれも、TaskUs の重要な成長エンジンとなった新興産業の一例です。TaskUs は、Zoom ( ZM )、Netflix ( NFLX )、Uber ( UBER )、Coinbase ( COIN )、Oscar、およびその他の多くの急成長企業のニーズを支援してきました。

ユーザー生成コンテンツやソーシャル メディアの急速な台頭により、検閲、コミュニティのモデレーション、民主的な選挙プロセスへの外国の介入に関する懸念が最前線に浮上しています。TaskUs Content Security が提供するようなコンテンツ監視およびモデレーション サービスは、オープン インターネットの完全性を維持するための戦いにおいてますます重要になっています。さらに、AI の普及率が急速に上昇し続けているため、TaskUs AI Operations は、人間が注釈を付けた高品質のデータ セットとアルゴリズム トレーニングをクライアントに提供しています。

ご覧のように、TASK には、有望な新しい市場がまだ初期段階にあるときに成功裏に発見し、著名な顧客を確保し、その論文主導の見込み調査技術のおかげで、ソート リーダーシップから事業運営までのあらゆる分野で業界標準を確立してきた歴史があります。

2017 年以来、50 以上の TaskUs クライアントが、サービス分野での最初のアウトソーサーとして同社を利用しています。彼らがこれを行うのは、クライアントが中小企業からグローバル企業に成長するのを支援できる唯一の企業が TASK であることを知っているからです。

高成長企業に合わせて精選された配信モデル

TASK には、高成長ビジネスに最適なモデルがあります。クライアントは、TaskUs のクラウドベースの技術インフラストラクチャのおかげで、企業のライフ サイクルの初期段階で重要な手順の多くをアウトソーシングできます。このインフラストラクチャは、クライアントが迅速かつシームレスに運用をセットアップできるように設計されています。技術主導の効率性を実現するには、

- TASK は、データ サイエンスと手順の自動化を重視しています。

- TASK は、顧客とのやり取りから収集された膨大な量のデータをクライアントのために常に分析しており、

- TASK は、この情報とエンド ユーザーのフィードバックを利用してワークフローを改善し、顧客離れを減らすために実行できるアクションの種類をクライアントに通知し、製品に追加する新機能のアイデアを考え出します。

デジタルネイティブ

TASK は 10 年以上の歴史を持ち、「Web で生まれ、クラウドで育った」おかげで、レガシー インフラストラクチャに投資することなく市場に参入できます。TaskUs は、チャット、ネイティブ アプリ内メッセージング、SMS、ソーシャル メディアなど、複数のデジタル チャネルでタスクを実行することに長けています。実際、TASK のクラウドベースの技術アーキテクチャにより、同社は 2020 年に非音声、デジタル チャネル、またはオムニチャネル サービスから収益の大部分を得ることができます。

最も重要なことは、TASK がそのサービスとソリューションを顧客に提供できるのは、最先端で適応性があり、スケーラブルで、安全で、信頼できる技術インフラストラクチャがあるからです。TASK は、クラス最高のハードウェアおよびソフトウェア コンポーネントであると考えられるものを使用して、急速な拡張をサポートおよび推進しています。同社の製品は、安全でどこからでもアクセスできる生産性と効率性を可能にする仮想デスクトップ アーキテクチャを利用しています。TaskUs は、新しいテクノロジを継続的に分析して、コストを削減し、システムを安全に保ち、製品を強化しています。TASK は、事業を順調に運営し続けるために、ソフトウェア、ハードウェア、およびネットワークを常に更新して、会社全体および顧客のために効率性、柔軟性、および透明性を向上させています。

.jpg)

【グローバル展開力】

TASK の国際的な顧客とは、TASK のグローバルなリーチと言語の柔軟性から大きな恩恵を受けています。たとえば、オンライン ゲームのクライアントからの要求により、TASK は台湾に進出したろ、TASK はギリシャでのヨーロッパ市場のデビューもサポートしました。新しい市場への拡大は、複数の言語でサービスを提供し、製品とサービスの範囲を拡大することにより、顧客ベースを拡大する機会を同社に提供します。現在および将来のクライアントの成長を促進するために、TASK は地理的なフットプリントを拡大し続ける予定です。

【株式評価】

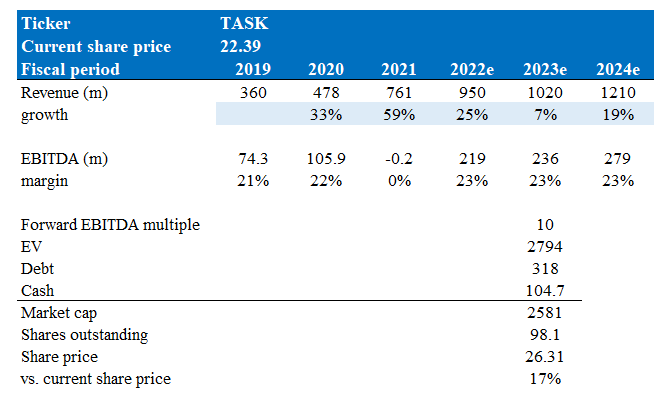

現在のコンセンサス推定に基づくと、ここからの上昇はゆっくり進んでいくと思います。私のモデルは、現在の株価から 1 年で 17% のリターンを示唆しています。経営陣は、短期(2022 年度)で 9 億 5,000 万ドルの収益を見込んでいます。特に、経営陣は 3 四半期後に 22 年度のガイダンスを引き上げました。これにより、TASK が 22 年度のガイダンスを達成できると確信しています。TASK は現在 10 倍の先物 EBITDA で取引されており、23 年度も同じ評価額で取引されると想定していました。ただし、上向きのリレーティングは、投資家にとって追加の上向きになります。

今後の予想と考え

- TASK が 22 年度の 9 億 5,000 万ドルから 25 年度の 1 億 2,000 万ドルに市場シェアを獲得するにつれて、収益は高いペースで成長し続けると予想されます。とはいえ、弱いマクロ環境を考えると、23 年度の成長率はわずかに落ち込むと予想しています。

- EBITDA マージンは 19 年度の水準を 200bps 上回る (2020 年は外れ値だった)

- 10 倍の先物 EBITDA で取引する TASK。これは、年初から 6 ターン数回下方評価された後、今日の取引です。これは不当だと思いますが、EBITDA の 16 倍に戻る可能性があるという強い確信はありません。

リスク

企業の評判の維持

クライアントおよび潜在的なクライアントが TASK と連携するかどうかの決定は、市場における同社の地位に大きく影響されます。私の意見では、TaskUs のブランドと評判は、会社の製品を競合他社から差別化し、優秀な人材を引き付けて維持するのに役立つ貴重な企業資産です。会社の評判が損なわれると、TaskUs のブランド名の価値と有効性、および会社に対する投資家の信頼が低下します。

新興市場へのエクスポージャー

TASK は、フィリピンやインドなどの新興市場国で広く事業を展開しています。先進国と比較して、新興国は市場や経済の変動の影響を受けやすく、TASK の事業や事業に悪影響を与える可能性があると思います。TASK は、新興市場やその他の低賃金地域に多くの従業員と施設を擁しています。その結果、同社は外国為替市場の変動に対して脆弱です。

結論

結論として、TASKは過小評価されていると思います。前述のように、TASK は画期的な技術基盤を確立しており、これにより、データ サイエンスと AI に対する高まる需要の市場リーダーになることができます。多国籍のデジタル ソリューションを備えた TASK は、世界規模で機会を追求するのに有利な立場にあると言えます。TASK は予測 EBITDA の 10 倍で取引されており、評判、新興地域、複雑な運用に関連するリスクがあるにもかかわらず、収益は急速に増加し続けると予測されています。これは、投資家が会社のアップサイドと高いペースの成長を利用する良い機会です。

記事を読んでくださり、ありがとうございました!!

.png)

.jpg)

.webp)