【おすすめ銘柄】2022年11月度 再生可能エネルギー貯蔵銘柄、ステム STEM の海外プロアナリストの投資判断記事の紹介!!

僕のおすすめ再生可能エネルギー銘柄STEM

今回の記事は、以下のステムの有料投資判断記事を参考に書かせていただいています!!

投資判断記事の前にステムの簡単な紹介です!!

会社紹介の要約は以下の通りです。

Stem、Inc。は、人工知能(AI)主導のクリーンエネルギー貯蔵サービスを提供しています。再生可能エネルギーの生成を最大化し、回復力のあるグリッドの構築を支援するスマートバッテリーストレージソリューションを提供および運用します。同社のAthenaは、人工知能と機械学習を使用して、バッテリー電源、オンサイト生成、グリッド電源を自動的に切り替えるAI搭載の分析プラットフォームソフトウェアです。Athenaは、グリッドを安定させ、炭素排出量を削減し、分散型エネルギー貯蔵システムのネットワーク全体で再生可能エネルギーの間欠性を解決します。同社は、フォーチュン500の企業エネルギーユーザー、プロジェクト開発者と設置業者、公益事業者、独立系発電事業者などの顧客にサービスを提供しています。

大きな特徴としては、同社のAthenaソフトウェアプラットフォームは、Stemの顧客の光熱費を10%から30%節約できます。

では投資判断記事スタートです!!

第 3 四半期の結果 (Stem 2022 年第 3 四半期の決算発表)

2022年11月3日は、2022年度第 3 四半期決算発表でした。Stem は、フロスト & サリバンによって、再生可能エネルギーとバッテリー ストレージの最適化および取引プラットフォームにおけるイノベーションのリーダーとして第 1 位にランクされました。ステムは第 3 四半期に約 1 億ドルという記録的な四半期収益を達成しました。

成長という意味では、これは前年比 150% の成長、四半期比 49% の成長、会社のガイダンスの上限を 4% 上回る、第 3 四半期に対するウォール街の予想に対する 18% のビートでした。

Stem はまた、同社が 2022 年の第 4 四半期を力強いものにし、2023 年にはさらに大きな年になる可能性があるインプットを実行しました。同社は、この四半期に2 億 2,300 万ドルの予約を報告しました。合計で 8億1700万ドルとなりました!

受注残高は前年比で 162% 増加し、契約済み年間経常収益 [CARR] は 5% 増加して 6,100 万ドルになりました。Stem の CARR メトリクスは、株主が注意を払いたい非常に重要なメトリクスです。これは、Athena ソフトウェアの年間経常収益であり、製品の粗利益が 80% であるのに対して、ハードウェアの売上が生み出す 10 ~ 30% の粗利益があるからです。

株主は、ビジネスのソフトウェアとサービスの収益部分が成長し、全体の収益の大部分を占めるようになり、ハードウェアの収益よりも速く成長することを望んでいます。彼らがビジネスにもたらすこれらのより大きな利益のために。これは実際に 2022 年第 3 四半期に発生し、サービスとソフトウェアの収益部分は前年比で 177% 増加して 1,370 万ドルになりました。この利益率の高いビジネスの部分は、同社が第 3 四半期に獲得したソフトウェアのみの取引の増加により、ハードウェアの収益よりも 31% 速く成長しました。

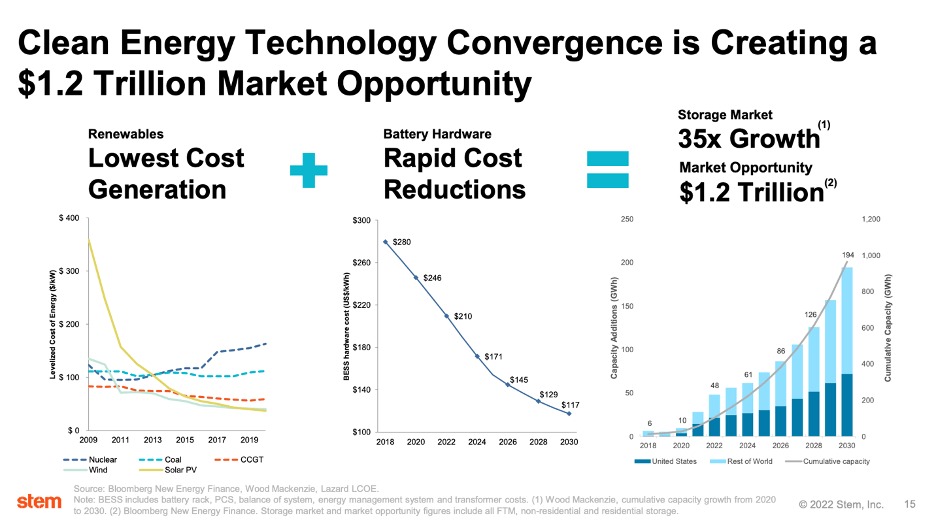

蓄電システム、蓄電池市場は、2050 年までに 1.2 兆ドルを超える収益を生み出すと予測されており、このセクターの株式の極端な成長につながる可能性のある多くの追い風が吹いています。

Stem 2022 投資家向けプレゼンテーション

前回の記事で、Stem が 2022 年にどのようにソーラー資産管理プラットフォームの AlsoEnergy を買収したかについて説明しました。この買収により、Stem は 41,000 の顧客にアクセスできるようになり、50 か国以上で存在感を示し、約 32.5 GW の太陽光資産を管理できるようになりました。その買収のもう 1 つの戦略的部分は、ソフトウェアが提供した 60% の粗利益と 4,900 万ドルの年間収益でした。Stem と AlsoEnergy は顧客ベースの約 30% しか重複していないため、クロスセルの機会もたくさんあります。

この戦略的買収でさらに印象的なのは、Stem が自社のソフトウェアを、AlsoEnergy の PowerTrack ソフトウェアと統合された共同製品に統合した速さです。Stem は、直面しているサプライ チェーンの逆風にさらに適応し、AlsoEnergy を介して Athena 対応の制御用に独自のユニバーサル「ユニット コントローラー」エッジ デバイスを作成しました。同じプロバイダーからの同じユニットコントローラー、バッテリー、およびインバーター。これにより、サプライヤの選択性が顧客のサプライ チェーンの不安定性を軽減し、顧客の相互接続されたアプリケーションの柔軟性を高めることができます。Stem にとって、これにより利益率が向上し、ソフトウェアの収益が増加し、OEM からバッテリーとインバーターを直接調達できるようになります。

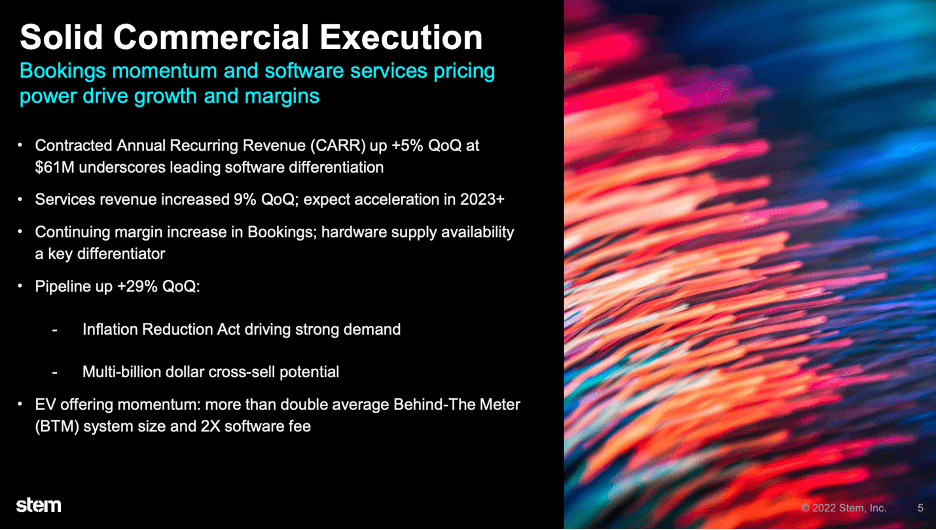

コマーシャル レベニュー エクセキューション (Stem Q3 Earnings Presentation)

Stem は、EV フリート製品のサポートを通じて、Behind The Meter (BTM) 販売を拡大しています。これらの売上高は、平均的な BTM システム サイズの売上高の 2 倍以上であり、2 倍のサイズのソフトウェア料金を提供します。Stem は、第 3 四半期に、ABB ( ABB )が所有する InCharge とのパートナーシップを含むいくつかの重要な取引を予約しました。Stem は、同社の EV フリート製品が今後数年間で BTM の全収益の 20% ~ 30% を占め、粗利益の大部分を占めると予想しています。このビジネス セグメントは、Stem の第 3 四半期のサービス収益における 9% の連続収益成長に貢献しており、2023 年も成長し続けるでしょう。

リスクと懸念

蓄電システム業界は競合他社が増えてきており、フルエンス エナジー(FLNC)という強力な競争相手が明らかになり、市場がリスクオフ株に非常に注目しているという理由で、格付けを保留にしましたか? それが、私が現時点で株式を保有している理由の 1 つですが、それはすでに私のポートフォリオで 8 番目に大きいポジションであるため、STEMの保有は個人的にもより多くのことを意味します。新しい投資家にとっては、ここでの強力な買いかもしれませんし、Stem で大きなポジションを持っていない投資かもしれません。ただし、個人的には、今後は、コストベース(平均取得単価)をさらに引き下げることができる場合にのみ追加したいと思います

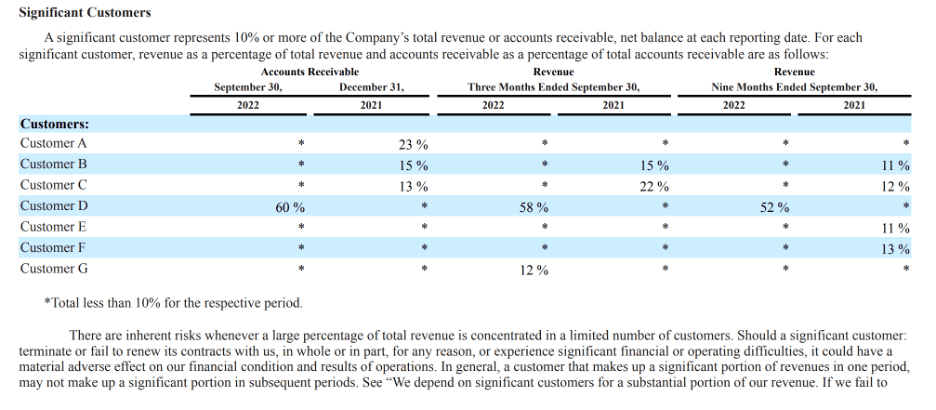

Stem Customer Concentration (Stem 10-Q )

この会社はまだ若く、新興技術の非常に初期の段階にあるため、顧客は収益に集中しています。それはかなり長い間彼らの歴史の一部でしたが、10%を超える収益の最大部分としてどの会社が入るかは四半期ごとに変動します. Stem の 10-Q を見ると、「D 社」は第 3 四半期の Stem の収益の 60% であり、そこにはリスクがあることがわかります。

収益の大部分が1つの会社に偏るということは、大きなリスクです。

時間の経過とともに顧客の集中度が低下し、粗利益率が向上することを期待しています。第 3 四半期の売上総利益率は 9% でほぼ横ばいで、Non-GAAP 売上総利益率は 13% でした。粗利益の議論の裏返しとして、フルエンス エナジーは第 3 四半期の粗利益が -2% でしたが、両方の企業の粗利益はほかの分野のSAAS 企業に比べて良くない状態です。

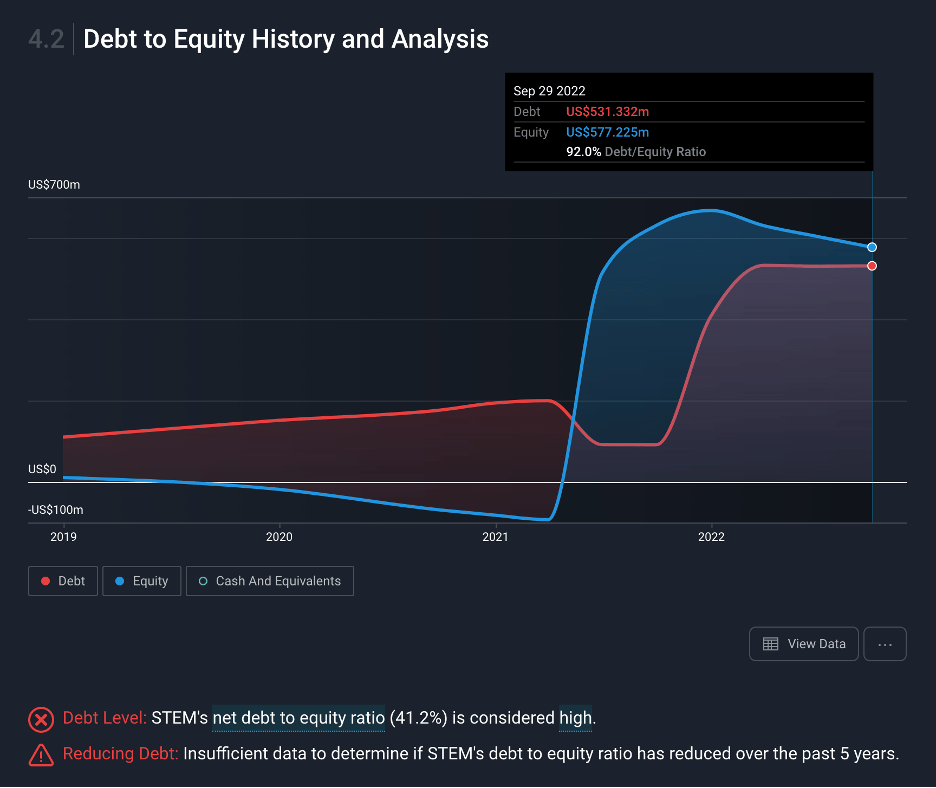

Stem Debt to Equity Ratio (単純に Wall St. App)

debt:負債 equity:株主資本

もう 1 つの懸念事項は、AlsoEnergy の買収により、現在 92% の自己資本比率に対する負債があることです。ステムには 1 年以上十分なキャッシュ ランウェイ(手持ちの現金で十分企業活動ができる)がありますが、現在、フリー キャッシュ フローはプラスではありません。私は、財務力が高く、成長を支えるプラスのフリー キャッシュ フローを備えたビジネスに投資するのが好きです。

CEOのジョン・キャリントンが、2023年下半期に向けて今後8か月でキャッシュフローがプラスになると予想している言っていたので、それは期待できるところです。

Stem に関して私が抱えているもう 1 つの苛立たしい懸念は、過去 1 年間に行われたすべてのインサイダーの売却と、CEO が会社の株式の 1% すら所有していないことです。私は、CEOが株主と完全に一致しており、株式ベースの観点からゲームに多くのスキンを持っている企業に投資するのが好きです. インサイダー売りは許せるかもしれませんが、マクロ経済は売却してから悪化しただけで、彼らは利益を得たいと思っていたようです。しかし、ジョン・キャリントンが大量の株を所有していないのは、チャンスが非常に大きく、彼は非常に優れたリーダーのように見えるため、まだ私を困惑させています。

取締役の株式所有権(単に Wall St. App)

総括

要約すると、Stem はトップライン収益の観点から非常に高いレベルですべての成長コミットメントを実行しており、サプライ チェーンにおけるマクロの逆風が第 3 四半期の収益の損失に影響を与えています。Fluence Energy が Stem とどのように比較されるかをよりよく理解したいので、株式を追加する前にFLNCの決算を待ちたいと思います。また、Stem の財務力が 2023 年に改善し、2023 年下半期にはキャッシュ フローがプラスになることを期待しています。それが達成されれば、株価は上昇し、これまでと同様に目覚ましい成長を続けることを期待しています。

記事を読んでくださり、ありがとうございました!!

負債と経営陣の株主保有率の低さは心配ですが、成長については間違いないです!!

.jpg)

.webp)