新エネルギー 「水素」銘柄 プラグパワー Plug Power Inc. (PLUG)の最新投資判断記事を読んできたので紹介します!

プラグパワー

Plug Power Inc. (PLUG)

米国アナリストの投資判断記事を読んできたので、皆様に紹介します!!

以下簡単なプロフィールです!!

ここから投資判断記事です!!

ではスタートです!!

Plug Power Inc. ( NASDAQ: PLUG ) は、以前のホールド格付け以来、幅広い市場で引き続きアンダーパフォームしており、投資家は慎重になる必要があります。第 2 四半期の決算発表に続いてウォール街のアナリストが多数の格上げを行ったにもかかわらず、PLUG は8 月の高値から 35% 近く下落しました。

私たちの分析では、PLUG のバリュエーションがよりバランスが取れていることを示唆しています。ただし、32 ドル レベルで大きなレジスタンスがあり、PLUG の買いの勢いを引き続き妨げているはずです。

PLUG は近いうちに底を打つ可能性が高いと思っています。したがって、現在のレベルでの統合フェーズ/短期的な上昇が、さらなる下振れ圧力を食い止めるのに役立つと予想しています。とはいえ、このベアマーケットの終わりが見えるまでは(金利上昇の終わりが見えるまでは)、この時点で買いトリガーを引かないことを投資家に強く勧めます。

その結果、当面はホールド評価を繰り返します。

Plug Power は、第 2 四半期の決算発表で、IRA(インフレ抑制法案) の通過によってもたらされる利益を考慮して、24 年度まで収益性を加速させる可能性があると見ていることを強調しました。

そのため、1 キログラムあたり 3 ドルの生産税額控除から多大な利益を得ることが期待されており、収益に利益をもたらします。

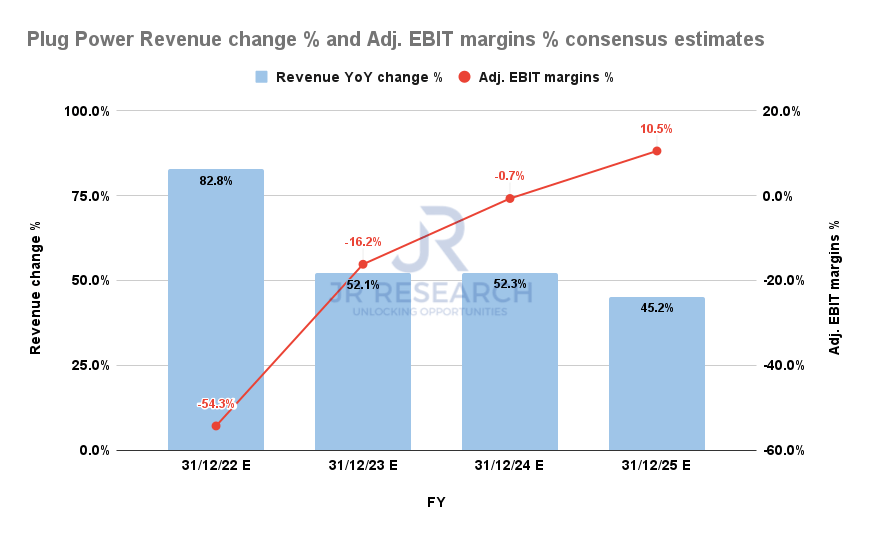

プラグ収入の変化率と調整済み EBIT マージン率のコンセンサス推定値(S&P Cap IQ)

↑のグラフから、2025年まで毎年50%に近い収益成長を毎年達成し、2025年度末に営業利益がプラスになる予想です。

Plug は2025 年度までの年間30 億ドルの収益目標を修正しませんでした。そのため、ウォール街は、プラグ パワーがそのガイダンスに沿って、25 年度までトップラインを急速に伸ばし続けると予想しています。

ただし、ストリートのコンセンサスは、24 年度の調整済み EBIT マージン予測を -0.7% に引き下げました (8 月初旬、IRA 通過前の 0.6% から低下) 一方で、25 年度のマージンは比較的変更されていません。したがって、ストリートでさえ、価格目標 (PT) を引き上げたにもかかわらず、プラグ パワーのマージン プロファイルを大幅に引き上げることはできませんでした。

PLUG株は買いか、売りか、それとも保留か?

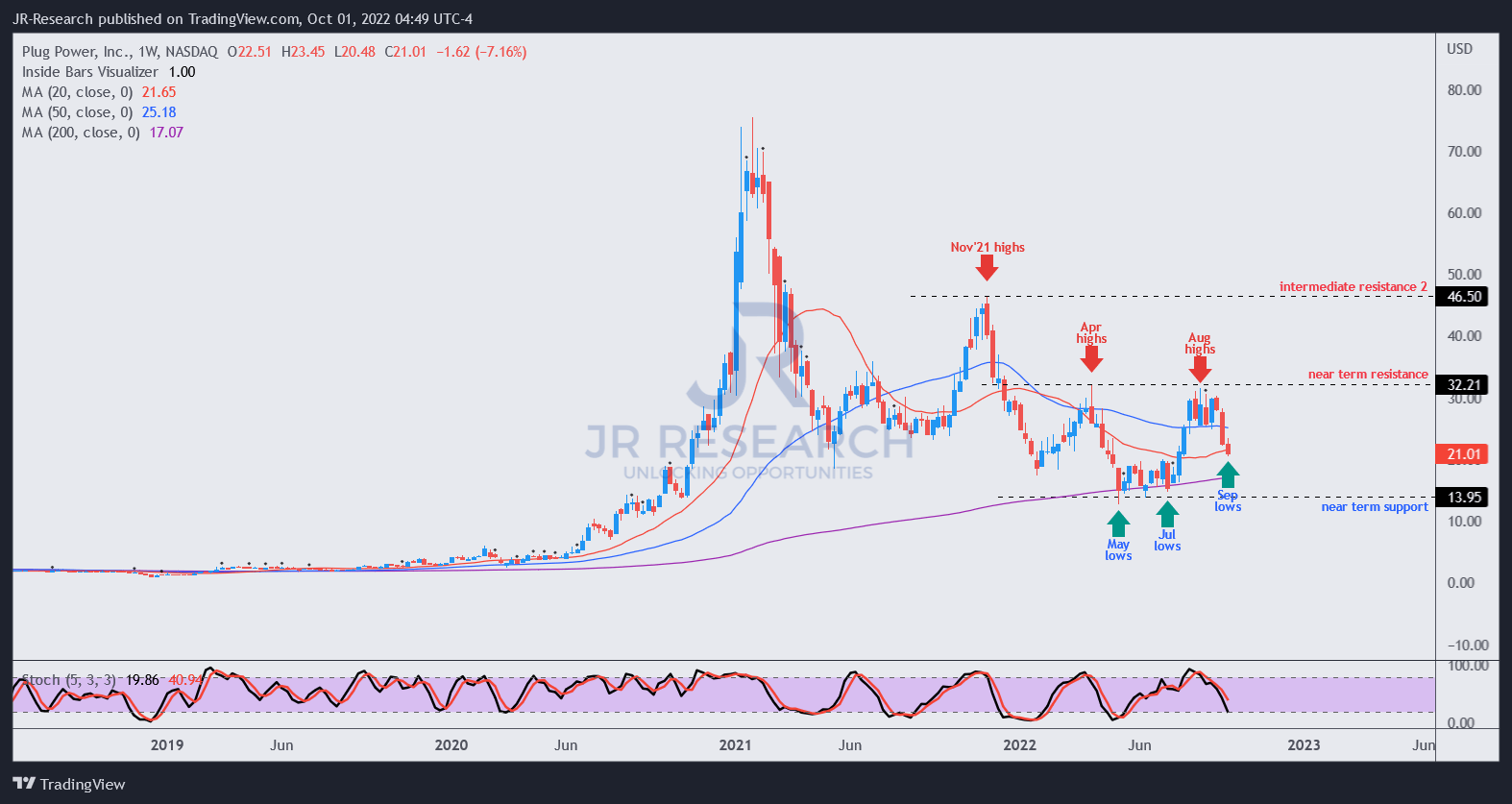

PLUGの価格チャート(週足)(TradingView)

6 月の投資判断では、PLUG を売りから買いにアップグレードしました。投資家の皆様には、市場は先見性があることを思い出していただきたいと思います。

私たちの分析は、プラグがすでに短期的および中期的に売られ過ぎであることを示唆しています。したがって、統合フェーズまたは短期的な上昇ラリーがここから続く可能性があります。過去 3 週間の PLUG の値動きを考えると、売りたい投資家が急速に追い出された可能性があります。

PLUG が 6 月に見られた価格行動と同様に建設的にベースにできれば、6 月の中期底値が今後も維持されると確信しています。

したがって、我々は投資家に対し、PLUG のよりバランスのとれたバリュエーションを考慮して、今のところ辛抱強く、市場が安定することを待つことをお勧めします。

PLUG のホールド評価を繰り返します。

水素エコシステムの将来のリーダーとしての Plug Power に対する私の確信は強まりました。同社は垂直統合戦略を継続し、水素ソリューションのエンド ツー エンド ソリューションを提供しており、大口顧客からの注目を集めており、既存の顧客とのビジネスの拡大を目の当たりにしています。さらに、業界は、米国でのグリーン水素生産の促進に役立つインフレ削減法の恩恵を受けています。提供されたインセンティブの結果として、Plug Power は予想よりも早くプラスのキャッシュ フローと収益性に達することが期待されます。最近の顧客獲得は、Plug Power が水素陽子交換膜 (「PEM」) 燃料電池システムの技術的リーダーシップを持っているという価値提案の証拠を提供し続けています。全体として、水素経済で大きなシェアを占めるように設定されているように見えるので、経営陣の戦略に従って実行し、成長する能力において、私はプラグパワーに確信を持ち続けています.

アマゾンとのグリーン水素協定

Amazon ( AMZN ) は、事業の脱炭素化に向けた取り組みの一環として、年間10,950トンのグリーン水素を獲得するために、Plug Power と供給契約を結びました。これは2025年に開始されます。

Microsoft による検証の成功

マイクロソフト ( MSFT )による 3MW の定置用電源ユニットの検証が成功した結果、定置用電源市場において、プラグ パワーに新たに 400 億ドルの市場機会が開かれ、同社にとって非常にポジティブな結果になったと私は考えています。

マイクロソフトがデータセンターのバックアップ電源として水素燃料電池を検討していることと、プラグ パワーの製品提供が検証されていることから、これは、マイクロソフトのデータ センターと、より広義の両方に関連して、企業全体のデータセンター アプリケーション向け電源市場で、プラグ パワーの巨大な市場機会を意味する可能性があります。

プラグ パワーは 2024 年までに 200 ~ 250 MW の高出力ユニットを出荷する予定であり、より多くの企業がプラグ パワーの定置式電力製品に付加価値を見出し、独自のニーズに対応できるようになれば、これは上向きになる可能性があります。

Amazon と Microsoft の両方との取引により、同社は 2025 年の目標である 30 億ドルの収益を達成できるという自信を深めることができ、勢いが増せば上向きに修正される可能性さえあると思います。

2022年第2四半期決算

Plug Power の第 2 四半期の収益は予想をわずかに上回りましたが、第 2 四半期の収益は 1 億 5,100 万ドルと報告されたため、2022 年の収益のほとんどが 2022 年後半に偏ることとなりました。 コンセンサスと比較して収益が軟調だったのは、燃料電池の出荷と水素設備の設置が予想を下回ったことと、収益のほぼ 70% が下半期に予定されています。

Plug Power の利益率については、燃料費とサービス費の上昇により利益率が再び逆風に直面していること、天然ガス価格の上昇とサプライチェーンの困難な状況により、次回決算の利益率は予想よりも悪化すると予想されます。

しかし、インフレ削減法による生産税額控除は 2023 年に適用されます。これはプラグパワーにとって大きな追い風です。

経営陣は、2022 年の収益ガイダンスを 9 億ドルから 9 億 2,500 万ドル、2025 年の収益目標を 30 億ドルと繰り返しました。さらに、同社は引き続き収益性への道筋に焦点を当てており、その方向に向けてうまく実行していることを確認しています。また、インフレ抑制法による最近の政策の更新については、これは同社が黒字化の計画を加速し、プラスのキャッシュフローを達成するのに役立ちます。

電解槽事業は驚異的なペースで成長

特に電解槽事業は、第 2 四半期に1.5GWを達成し、年末までに 1GW を達成するという目標をすでに上回っており、かなり強いと思いました。これは、Plug Power の電解槽に対する非常に強い需要と、同社の電解槽に対する需要が経営陣自身の年間予測を上回ったことを示していると思います。先に発表したプラグパワーに1GWを発注したH2エナジーからもかなりの受注があった。プラグ パワーは、2024 年にはビジネス ミックス全体の約 30% から 40% を占め、2025 年までにはビジネス ミックス全体のほぼ 50% を占めると予想しています。

ロチェスターにある同社のギガファクトリーと同様に、2022 年の秋までにフル生産を達成するという目標を維持しており、年間稼働率は総容量 2.5GW、電解槽容量 1.5GW です。

また、2022 年に成立したインフレ削減法では、グリーン水素の生産に対して、1 kg あたり最大 3 ドルの水素生産税額控除が認められています。特にプラグ パワーは、2022 年末までに 70 TPD、2025 年末までに 500 TPD のグリーン水素プラントを稼働させる予定であるため、重要な受益者です。

同社への最も直接的な影響は、これらのインセンティブによるマージンの改善です。具体的には、水素コスト 1 kg あたり 1 ドル、これが Plug Power の粗利益に約 1,000 万ドルから 1,200 万ドルの影響を与えると推定しています。水素生産税額控除の結果として、これは会社の粗利益の改善を実際に加速させ、垂直統合戦略とともに、同社の水素事業は2024 年までに30% 以上の粗利益を達成する必要があります。他の企業がより多くのグリーン水素プラントを建設することで、プラグ パワーの電解槽事業の需要も改善されます。

全体として、インフレ削減法による政策的インセンティブは、実際に会社が毎年 5 億ドルの増分キャッシュ フローをもたらし、会社を黒字にするのを 6 か月早めるのに役立ちます。

評価

プラグ パワーの 1 年後の目標価格は 32 ドルで、現在の株価から 52% 上昇することを意味します!!

懸念点

他の水素プレイヤーとの競争

水素産業に対する政府の政策がより有利になるにつれて、業界への新規参入者が増えることは間違いありません。新しい競合他社がこの分野に参入した結果、プラグ パワーと直接競合する可能性があります。したがって、これは Plug Power の成長プロファイルとマージンの進捗に影響を与える可能性があります。

石油・ガス価格リスク

今日のガス価格と石油価格の上昇により、水素へのシフトと水素に対する態度の変化が加速しています。しかし、ガスと石油の価格が下がれば、水素を採用することの相対的な利点とコストが減少するため、水素の採用のペースが遅くなる可能性があります。

記事を読んでくださり、ありがとうございました!!

.jpg)

.webp)