(最新決算後)巨大ハイテク企業のAmazon(AMZN)アマゾンの最新投資判断記事を読んできたので紹介します!

Amazon(AMZN)アマゾン

投資判断記事の紹介の前に、前回までの最新決算の確認をしていただけると、わかりやすいと思うので、↓に決算記事のリンク張っておきます!!

Amazon ( NASDAQ: AMZN ) は、e コマースやロジスティクスからゲーム ストリーミング、オーディオブックに至るまで、さまざまな業界で事業を展開するグローバル ビジネスです。Amazon eコマースマーケットプレイスで最もよく知られており、特にメンバーが翌日(または同日)の配達、プライムビデオストリーミングサービスへのアクセス、および地域に応じたその他の特典にアクセスできるAmazonプライムサブスクリプションで知られています。

mercadoeconsumo.com

↑現在のアマゾンのサービス一覧

しかし現在、最も重要なアマゾンの主要事業は「Amazon Web Services (AWS)」です。

2006 年に開始された AWS は、Amazon の業界をリードするクラウド ストレージ サービスです。AWS は、アプリケーション ホスティング、ウェブサイト ホスティング、エンタープライズ IT アプリケーション ホスティング、バックアップとストレージ、コンテンツ配信、およびデータベース ソリューションを含むクラウドベースのソリューションを使用して、世界中の 190 か国の数十万の企業を支えています。AWS はすべてを実行します。また、過去 5 年間で Amazon の最も急成長している事業セグメントであり、現在、Amazon の収益の 17% を占めています。実際、最も急速に成長したセグメントではなかった唯一の年は、ロックダウンのために誰もが Amazon であらゆるものを購入していた 2020 年でした。

スタティスタ

AWS は Amazon にとって最も急速に成長しているセグメントであるだけでなく、群を抜いて最も収益性が高い分野でもあります。また、私たちはまだグローバル クラウド トランスフォーメーションの初期段階にあり、AWS は過去 1 年間で 720 億ドルの収益をもたらしましたが、その先にはまだ長い成長の道があります。

Amazon は 10 月 27 日木曜日に第 3 四半期の収益を報告する予定であり、投資家が注目すべき重要な項目がいくつかあります。

アナリストは 2022 年第 3 四半期の収益が 1278 億 4,000 万ドルになると予想しています。Amazon が今年第 1 四半期と第 2 四半期の両方で約 7% の成長率を達成したことを考えると、これは少なくとも 2 桁の成長に戻ることを意味し、これは少し良いニュースです。

投資家は、過去 2 年間の状況を忘れてはなりません。ロックダウンと経済対策は、パンデミックの間、Amazon などの企業に大きな後押しをしたため、これらの四半期と比較することは常に困難であり(パンデミック時に成長が大きかったため、今年の前年比成長は衰えやすい)、特に現在は厳しい経済環境にあります. これは 2022 年の前半に特に顕著でしたが、幸いなことに、Amazon は第 3 四半期と第 4 四半期の前年比がわずかに楽になりました。

Investing.com / アマゾン / エクセル

アナリストは毎年見られるホリデー支出のおかげで第 4 四半期の伸びを期待しており、現在の Amazon の年間売上高は 5,215 億ドルと見積もられています。

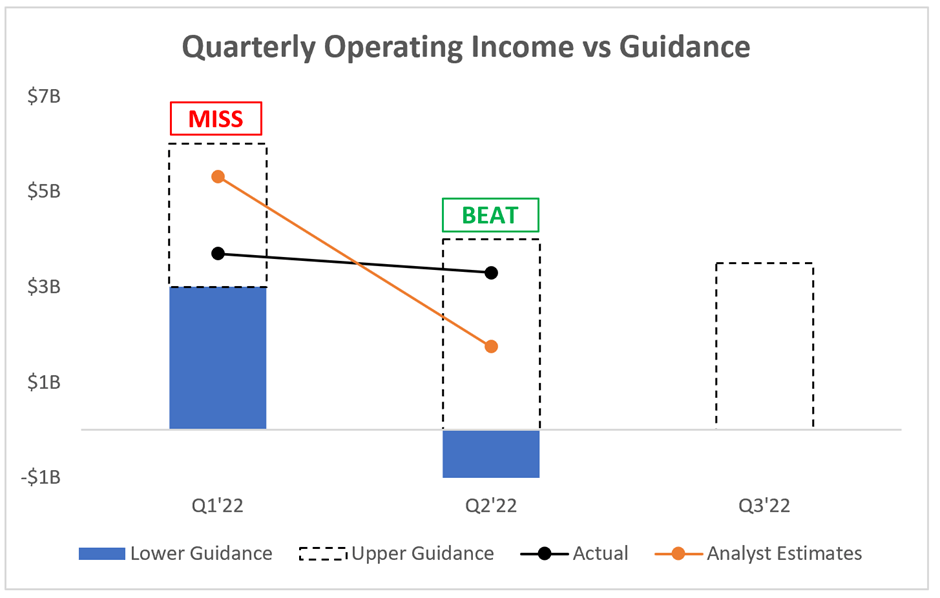

しかし、依然として Amazon の収益のほとんどを生み出している小売業 では、今まで通り大きな収益の数字を出すのは非常に簡単です。問題は、マージンが非常に薄いことが多いことです。これは、AWS が Amazon の全体的な収益性を改善するために非常に不可欠である理由の一部であり、第 2 四半期の営業利益に対するアナリストの予想を大きく上回るのに役立ったのは AWS でした。

コンセンサスの達人 / アマゾン / エクセル

次回の第 3 四半期に目を向けると、Amazon の経営陣は営業利益を 0 ~ 30 億ドルとしています。これは、AWS がいくら稼ぎ、小売店がいくら失うのかという戦いになっています。

現在の人件費高騰局面では、小売部門で利益を得るのは難しい状況です。

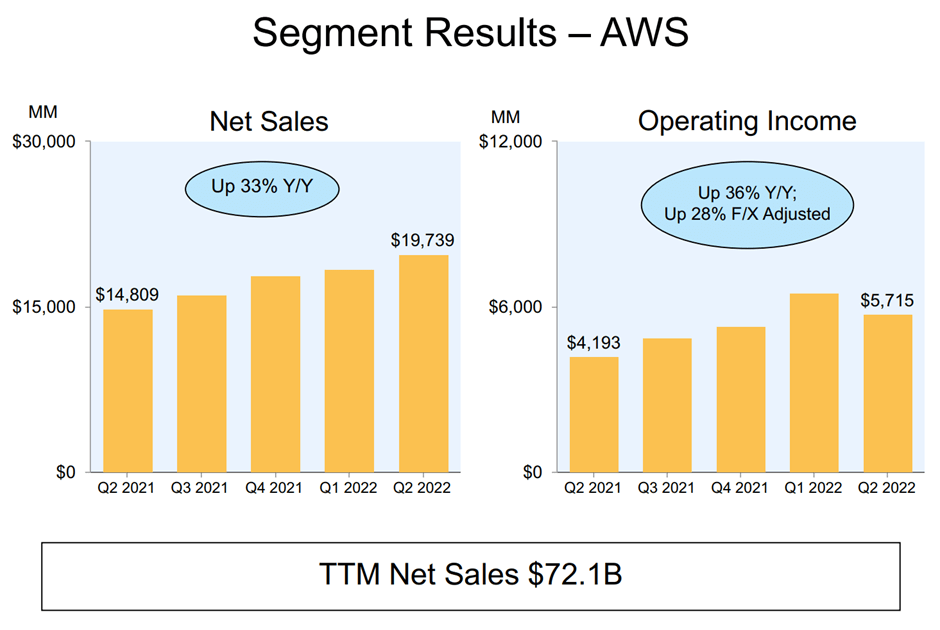

しかしAWS はかなり不況に強いビジネスであると考えています。企業はビジネスの一部の分野でコストを削減しているかもしれませんが、多くの企業がクラウド トランスフォーメーションを軽視しているとは思えません。これは、AWS が 2022 年上半期に 35% の回復力のある前年比成長を遂げた理由の 1 つです。Amazon の AWS 以外のビジネスの成長率はわずか 3% です。

Amazon Q2'22 収益プレゼンテーション

また、AWS の営業利益の伸びが収益の伸びをわずかに上回っていることも強調する価値があります。これは、この傾向が続くことを望んでいます (ただし、営業利益は四半期ごとに少しでこぼこになる可能性があります)。これは、AWS が (クラウド ホスティング ビジネスがそうであるように) 規模に応じてマージンを改善し続けていることを意味しており、この傾向は今後何年も続くと思います。

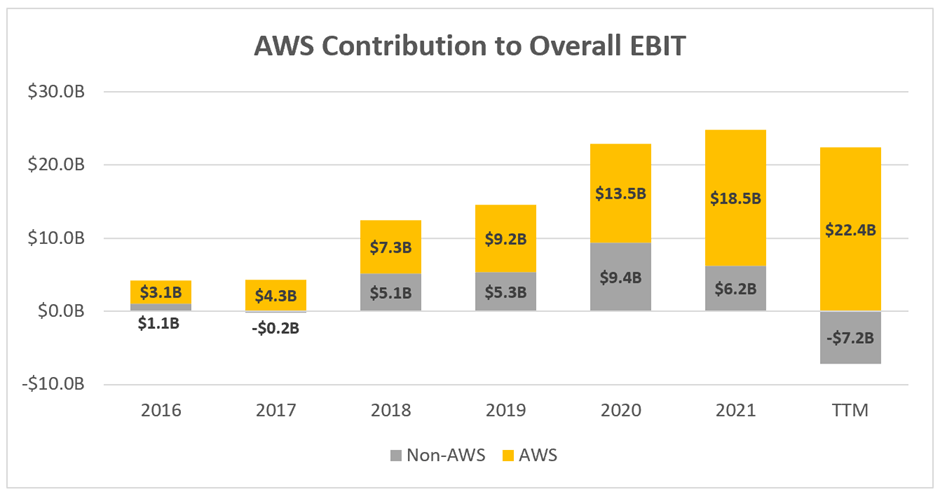

AWS が Amazon の全体的な営業利益にどれほどの影響を与えているかを以下で確認できますが、それは非常に驚異的です。

アマゾン / エクセル

2016 年には、AWS は Amazon の年間 EBIT(利益) を 31 億ドル押し上げていましたが、小売業の利益がメインでした。しかし5 年半後、AWS は過去 12 か月間で Amazon の EBIT に 224 億ドルを貢献しました。

問題は、第 3 四半期に Amazon の残りの部分がコスト面でどれだけのプレッシャーを感じ、全体的なパフォーマンスを引き下げ続けるかということです。

2022 年上半期、Amazon は、配送およびフルフィルメント ネットワークの規模が非常に大きいため、燃料、エネルギー、および輸送コストに対するインフレの影響により、非常に大きな打撃を受けました。2022 年第 1 四半期、Amazon では、インフレ、フルフィルメント ネットワークの生産性、および固定費のレバレッジ解消により、前年比で約 60 億ドルの増分コストが発生しました。

Amazon は、第 3 四半期までにこれらの圧力が緩和される兆しを見ていないように見えますが、第 1 四半期の 60 億ドルと比較して第 2 四半期の増分コストが 40 億ドルであったことは注目に値するため、実際はインフレの影響は緩和されています。

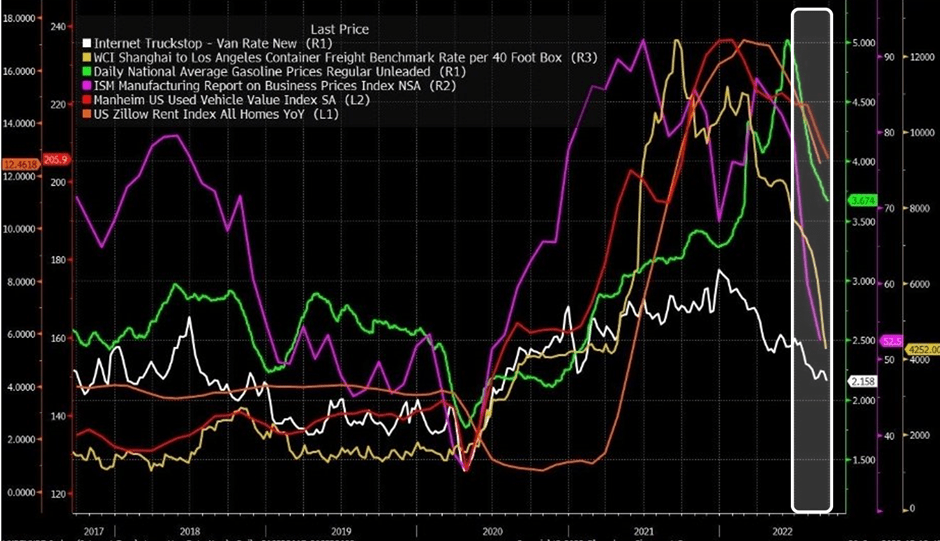

第 3 四半期の決算が発表されると、嬉しいサプライズが待っているのではないでしょうか。 Amazonに影響を与えるさまざまなコストの動向について、以下の画像にまとめました。

2022 年第 3 四半期を白で強調表示しました。

@OphirGottlieb on Twitter / 私の個人的な編集

ご覧のとおり、2022 年上半期に非常に高かった特定のコストが崖から落ち始めています。出荷率と製造業指数で最大の下落が見られ、国際出荷コストと商品の投入コストが大幅に低下したことを示しています。しかし、実質的にすべてのコスト、特にガソリン価格が 2022 年第 2 四半期から低下しています。これらのマクロ経済の変化はすべて、今年上半期に見られた増分コストの削減につながる可能性が高いため、Amazon の投資家にとって緑の芽です。

これらすべてを総合すると、Amazon は小売部門の損失を回復する準備ができていると思います。この好転の可能性が、AWS の継続的な強さと相まって、非常に印象的な四半期につながる可能性があります。

とはいえ、経済全体の先行きは不透明であり、消費力の低下も見られます。コストが低下している一方で、Amazon の小売事業は別の場所からの圧力に直面している可能性があります。人々が厳しい経済のおかげでピンチを本当に感じ始めているのであれば、消費者支出は確実に減少する可能性があり、それはAmazonの小売側の助けにはなりません. それをドル高と組み合わせると、第 3 四半期のトップラインが芳しくないことを簡単に説明できます。

すべての高成長で革新的な企業と同様に、評価は難しいものです。Amazon が過大評価されているか過小評価されているかについては、私のアプローチで判断できると思いますが、評価は最後に検討するものです。長期的には、ビジネス自体の質の方がはるかに重要です。

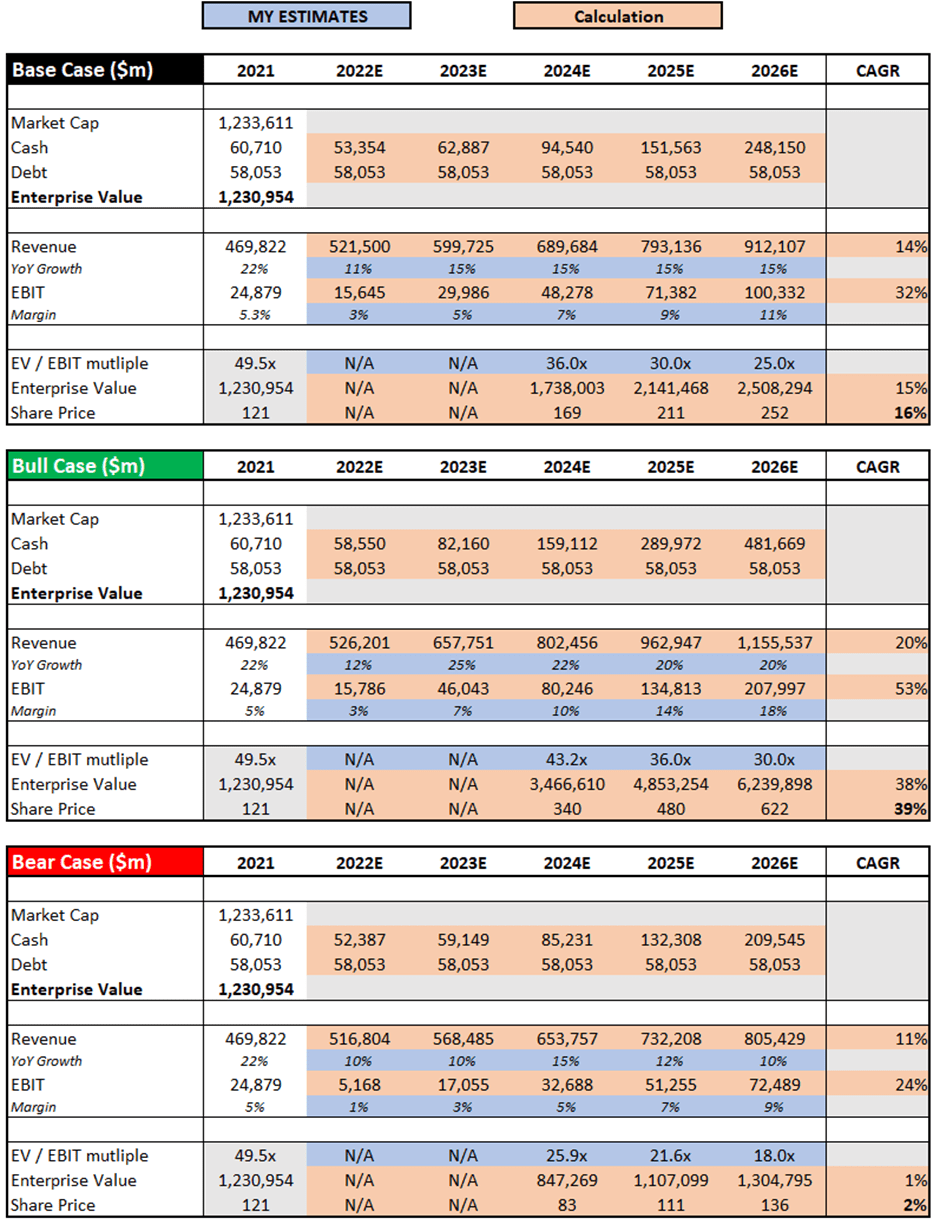

アマゾン / エクセル

↑今後5年間の各財務指標の予想

強気シナリオと弱気シナリオの潜在的なアップサイドとダウンサイドをより適切に示すために、前回の記事から評価アプローチを少し変更しました。私のベース ケース シナリオは、前提条件に関しては以前の記事と同様のままです。主な変更点は、2026 年以降の Amazon の潜在的な将来の成長と利益率の拡大を考えると、より高い EV / EBIT 倍率を使用することです。

私の強気のシナリオでは、Amazon が 2026 年まで 20% の収益 CAGR を達成し、AWS が全体の売上の大部分に貢献し続けているため、Amazon は目覚ましい収益成長を続けることができると想定しています。AWS が過去 12 か月間で 31% の EBIT マージンを持っていることを考えると、これは理にかなっています。また、これらのマージンをさらに拡大および拡大する余地がまだあります。

私の弱気シナリオは、まず第一に、Amazon が困難な経済によって今後数年間で大きな打撃を受け、会社が真に回復することは決してないことを前提としています。AWS は依然として小売業よりも優れたパフォーマンスを発揮しますが、特に小売業が勢いを失っているため、マージンに大きな影響を与えるほどではありません.

これらすべてをまとめると、Amazon の株価は 2026 年までの CAGR が 2%、16%、39% のそれぞれの弱気シナリオ、基本シナリオ、強気シナリオで達成されることがわかります。

↑2023年1月5日時点の株価

結論

繰り返しますが、私の目は第 3 四半期に AWS にしっかりと固定され、AWS が 30% を超えて成長し続けているかどうか、そしてそれが引き続き大きな利益率で成長し続けることができるかどうかを確認します。私はこれが起こると予想しているので、私の注意は残りのビジネスに移ります。具体的には、小売業がビジネス全体の足を引っ張るのをやめ、AWS とともにパフォーマンスを向上させることができるかどうかです。

現在の株価は非常に魅力的なリスク/リターンを提供すると信じており、非常に多くのネガティブな要素が組み込まれているため、第 3 四半期の結果は株主にとって喜ばしい機会になると考えています。Amazon の株価の下落と、このビジネスの潜在的な利点を考慮して、Amazon での評価を「買い」から「強い買い」にアップグレードします。

.jpg)

.webp)