半導体世界大手 Advanced Micro Devices Inc(AMD)アドバンスド マイクロ デバイシーズの最新投資判断記事を読んできたので紹介します!

アドバンスド マイクロ デバイシーズ

投資判断記事の紹介の前に、前回までの最新決算の確認をしていただけると、わかりやすいと思うので、↓に決算記事のリンク張っておきます!!

ではここから米国アナリストの投資判断記事の紹介です!!

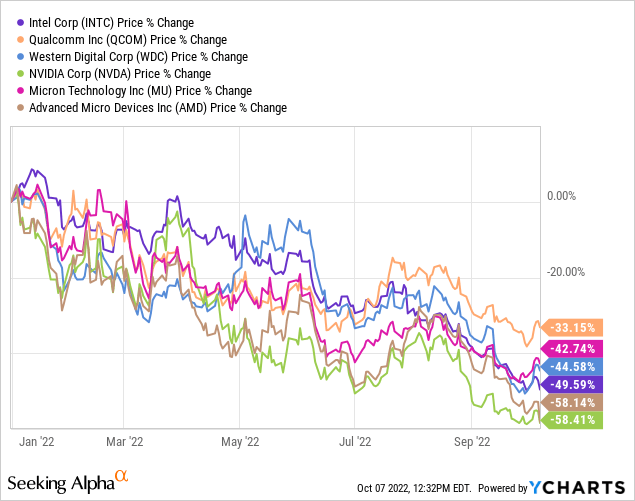

AMD ( NASDAQ: AMD ) は最高値から 60% 以上下落しました。これは、セクターの不確実性が高まる中で、市場が不況への恐怖と短期的な成長の鈍化を織り込んでいるためです。株式に対するネガティブなセンチメントが非常に多いため、不況が終わったときに保有する優先株式の 1 つであるため、今が株式を購入する時期だと思います。この記事の目的は、マイナス要因のどれだけが織り込まれたか、および最近の 2022 年第 3 四半期の暫定数値が AMD にとって何を意味するかを調べることです。

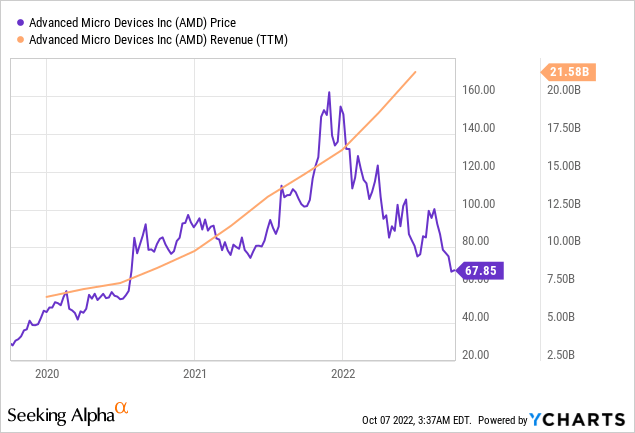

↑AMDの株価とAMDの収益の変化の関係図

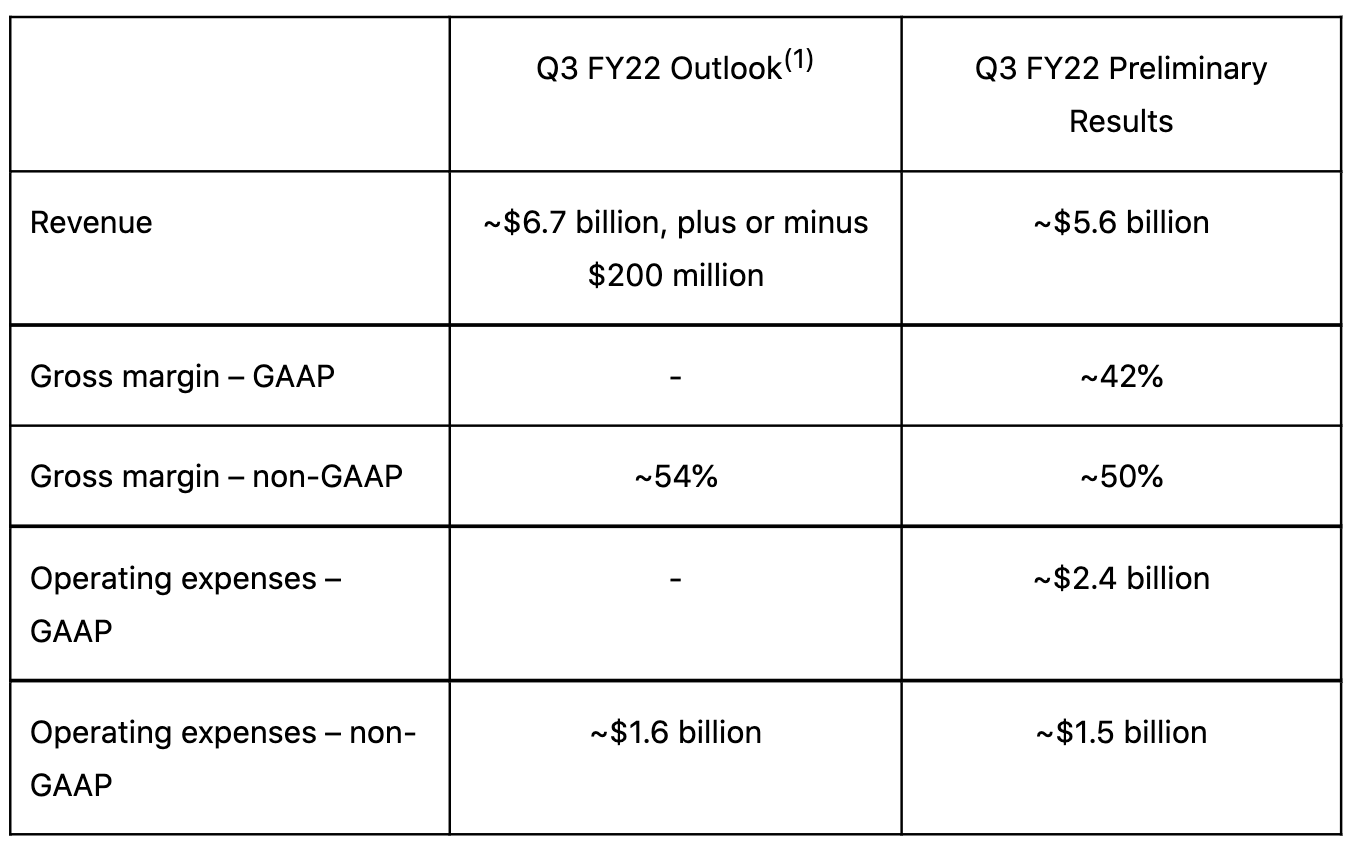

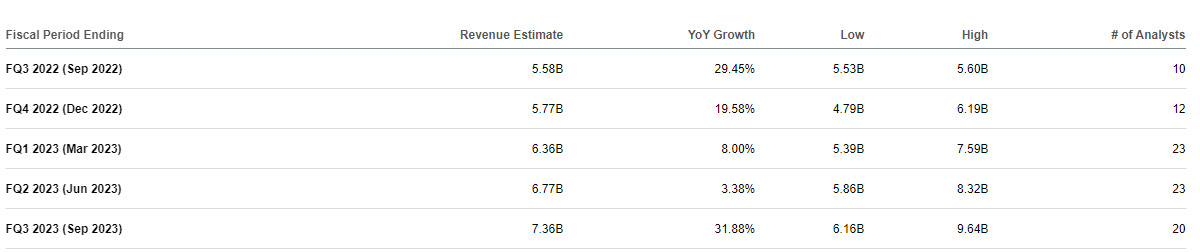

Advanced Micro Devices, Inc. ( NASDAQ: AMD )は、2022 年第 3 四半期の暫定結果を発表しましたが、これは 8 月に発表された経営陣の以前の予想を大幅に下回りました。

第 3 四半期の収益は現在、約 56 億ドル (前年比 +29%) と予想されており、以前のガイダンスである 67 億ドル +/- 2 億ドル (中間点で前年比 +55%) よりも約 10 億ドル少なくなります。さらに、第 3 四半期の粗利益率は、以前のガイドの 54% に対して 50% になります。変動報酬費用の減少により、OPEX は 1 億ドル減少します。経営陣は11/1に電話会議を開催します。

AMD

収益面での現実と期待の 16% の差は、主にソフト クライアント セグメント (デスクトップおよびノート PC に組み込まれるマイクロプロセッサ、プロセッシング ユニット、およびチップセット) の結果であり、現在、大幅な在庫調整が行われています。

PC 市場の広範な減速に対処している多くの企業と同様に、AMD も例外ではありません。第 3 四半期のクライアント収益は 10 億ドル (収益の 18%) で、前年比で 40% の減少です。Microsoft ( MSFT ) に関する私の記事で述べたように、ASUS から Lenovo までの PC メーカーはすべて最終需要の弱さを指摘しています。

AMD

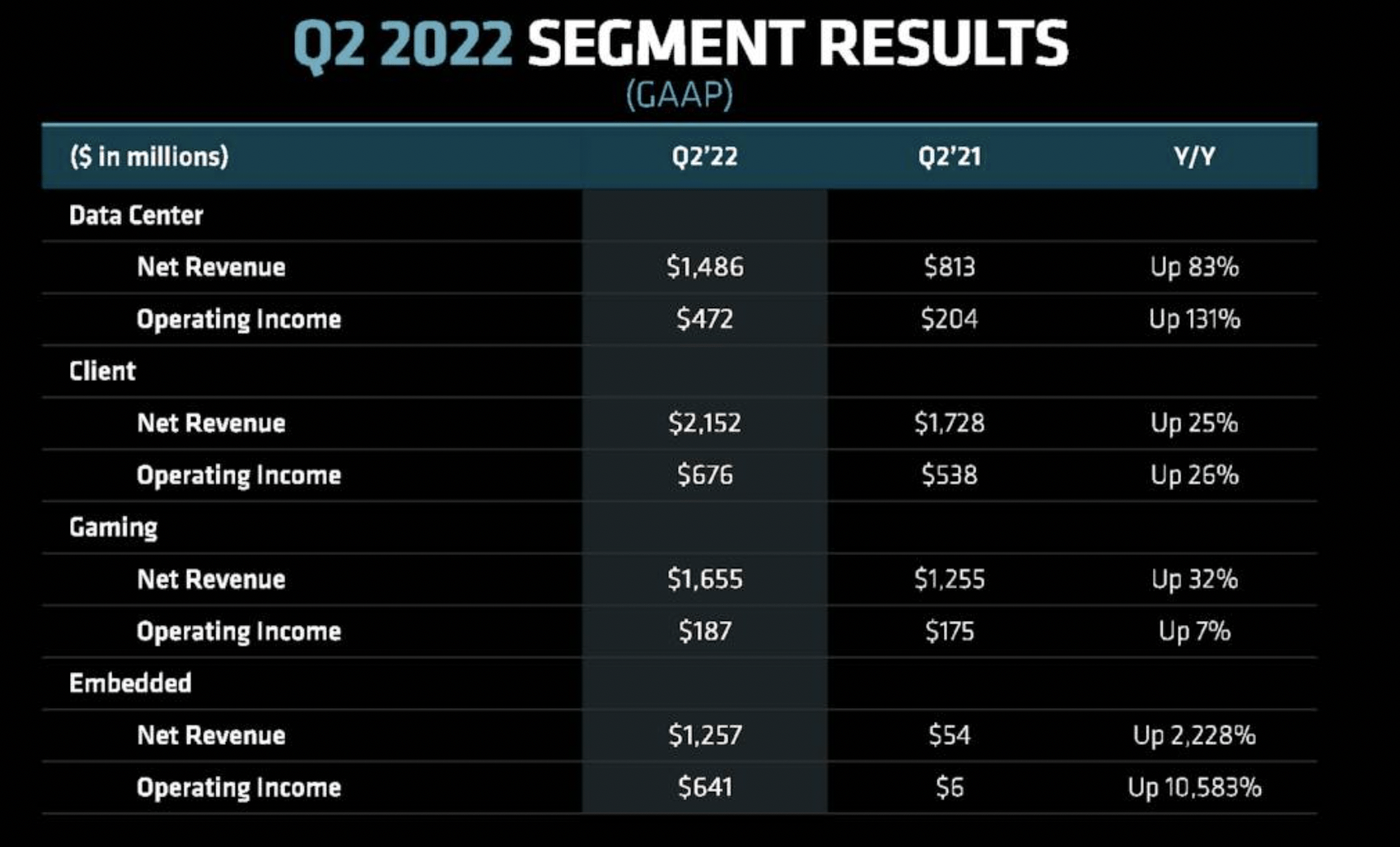

明るい面としては、データセンター (収益の 29%) の成長はプラスを維持し、収益は 45% 増の 16 億ドルになりました。サーバー市場 (2022 年には 10%、2023 年には 5% の成長が見込まれる) は全体的な減速の影響を受けませんが、ARM ベースの製品が x86 アーキテクチャを脅かし続けているため、AMD は Intel から市場シェアを奪うことができます。さらに、Intelが 2023 年第 1 四半期まで Sapphire Rapids を延期したことも、チーム Red にとってプラスです。

ゲーム (収益の 29%) に関しては、コンソールの強い需要に牽引されて、通常、第 3 四半期がベストシーズンです。ただし、歴史的に見て、コンソールの販売台数は通常の 7 年サイクルの 4 年目に減少し始める傾向があるため、ゲーム事業は 2023 年 (4 年目) にいくらかのプレッシャーを経験する可能性があることに注意してください。

最後に、エンベデッド セグメントの成長 (収益の 23%) は、主に 2022 年初頭のザイリンクスの買収によるものです。

ほとんどの読者がおそらくすでに知っているように、AMD は過去 10 年間で非常に好調でした。ロジック半導体設計で最大のライバルであるインテル ( INTC ) と競争に打ち勝ってきた証拠です。

Intel とは異なり、AMD はファブレス(自社工場を持たず、製造を委託している)です。台湾セミコンダクター マニュファクチャリング カンパニー リミテッド ( TSM ) (「TSMC」) に製造を委託しています。TSMC は Intel よりも高度な (小型) ノードを製造できるため、AMD は TSMC と協力して多くの機能で Intel を追い越すことができました。Intel に対する市場シェアの獲得により、AMD は PC 向けのロジック チップ設計のリーダーになることができ、データ センターのような高成長のユース ケースでもリーダーになることができました。

今年の初めに、AMD はデスクトップ CPU の市場シェアで Intel を追い抜き、2016 年以降急速に市場シェアを獲得しました。今後、AMD は PC である程度のシェアを獲得し続ける可能性がありますが、現在では 50% を超えるシェアを獲得しており、急速にシェアを伸ばす余地は少なくなっています。

今後の大きな成長ストーリーは、データセンター セグメントです。第 2 四半期 (クライアント セグメントの成長が強かった) でさえ、データ センターはクライアント/ゲーム セグメントの 2 倍以上の速さで成長しました (組み込みセグメントの成長は現在、買収によって後押しされていますが、今後はデータ センターよりも遅くなる可能性があります)。

AMD が最近発表した第 3 四半期の結果を調整すると、データセンターは現在、最も急速に成長しているだけでなく、最大のセグメントです。データセンターチップ市場は2025年まで9.4%のCAGRで急速に成長し続けると予想されているため、データセンターが最大のセグメントになることで、AMDは将来的により速い成長を遂げる可能性があります。一方、クライアントセグメントはPC市場は成熟しているため、短期的には苦戦し、今後5年間はよりゆっくりと成長します。

Seeking Alpha によると、アナリストは、AMD が2025 年まで10.76%のCAGR で収益を伸ばすと予想しています。私の意見では、この見積もりは、AMD が過去 5 年間に達成した 30% の収益 CAGR に比べて保守的すぎる可能性があります。AMD は潜在的に弱体化する可能性のある経済の中で、より大きな収益基盤から成長していますが、今後 5 年間で 15% から 19% の成長が達成可能であると私は信じています。成長率が 11 ~ 19% の範囲のどこかにあると仮定すると、AMD は、クライアントの収益が崖から落ちたとしても、今後もかなりの成長が見込める位置にあります。

良いニュースと悪いニュース

悪いニュースは、全体的な PC の需要の鈍化が 2023 年上半期まで続く可能性が高いことです。そのため、今後数四半期で AMD のクライアント セグメントがさらに弱体化することは驚くべきことではありません。メモリ事業と同様に、現在の PC の低迷は、過剰在庫を取り除くための積極的な価格競争につながります。これは、販売量が短期的に回復したとしても、利益率を圧迫します。

しかし、良いニュースは、投資家が減速の規模をよりよく把握しているため、PC の問題はますますリスクが軽減されているように見えることです。PC の売上が減少しているにもかかわらず、AMD は着実に市場シェアを獲得しており、2Q22 のノートブック市場におけるデスクトップ ユニットのシェアは 20.6% に達し、モバイル ユニットのシェアは 24.8% に達しました。サーバー市場では、AMD の Epyc 製品も Intel の Xeon 製品から大きなシェアを獲得しており、2018 年のシェアは 1% 強であるのに対し、約 14% です

アルファを求めて

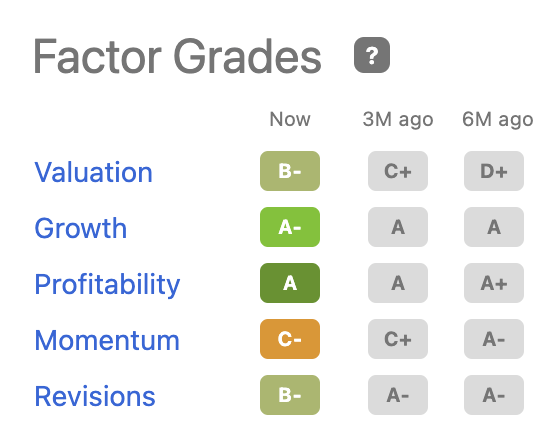

Seeking Alpha のファクター グレードに関しては、AMD は実際に非常に好調です。特に、この市場の暴落時に勢いのある銘柄はほとんどないことを考えると、なおさらです。

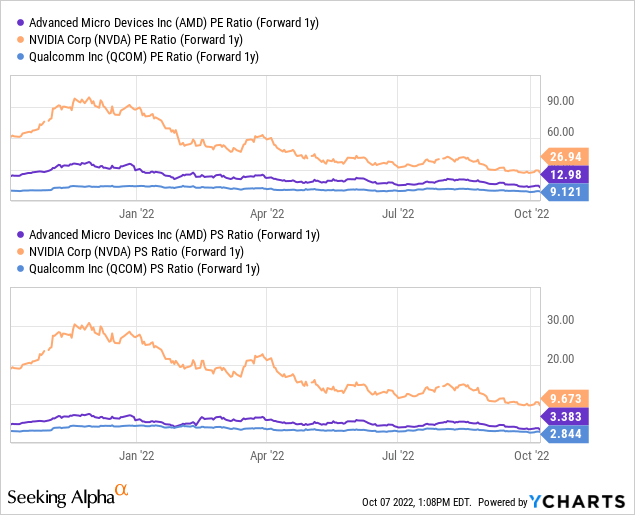

AMD の現在の PER は 27 です。AMD が 11% の CAGR で収益を伸ばすことができれば、EPS の CAGR は 15% に近づく可能性があります。収益の CAGR が 20% に近づくと、EPSは 25 ~ 30% というはるかに速い速度で成長する可能性があります。これは、AMD の PEG を 1 から 2 の間のどこかになります。これは、成熟しているが質の高い企業にとってかなり価値があると私が考える範囲です。

Finviz の過去および将来の 5 年間の EPS CAGR を使用して、同業他社と比較した AMD の評価と成長予測の比較を以下に示します。

| Ticker | PER | CAGR Last 5 Yrs | CAGR Next 5 Yrs | PEG |

| AMD | 29 | 45% | 26% | 1.1 |

| NVDA | 43 | 43% | 23% | 1.9 |

| TSM | 16 | 12% | 24% | 0.7 |

| ASML | 34 | 31% | 30% | 1.1 |

| MU | 6 | 84% | -4% | - |

| KLAC | 15 | 30% | 11% | 1.4 |

↑同業他社の株価の下落率との比較

AMDが現在、私がこれまでに言及した半導体の中で最悪のパフォーマンスを示しており、Nvidiaに次ぐ2番目です。さらに、ファブレスのピアの評価を比較すると 、AMD は相対的な購入範囲と絶対的な購入範囲の両方に十分に収まっています。

成長が確実に鈍化、いや現象しているNvidiaのようなファブレスの同業他社と比較して、AMDの高い成長率を誇るべきです。

↑AMDの今後5年間の収益の予想

↑NVDAの今後5年間の収益の予想

将来の成長率が低いため、Nvidia の評価額は低いと予想されますが、実際はその逆です。AMD の期待成長率は高いが、評価額は低い。

市場は現在、AMD よりも 4 分の 1 早く成長が回復すること (底が近いという私の主張に戻る)、または AMD がさらに下方修正されることを期待しているため、 Nvidiaの大幅な好転を期待している可能性がありますが、バリュエーションのギャップは影響しません。

結論

私の AMD の 1 年間の目標価格は DCF モデルに基づいており、今後 5 年間の AMD の財務状況を予測し、割引して 2023 年の目標価格を導き出します。これに基づいて、AMD の 1 年間の目標価格は 90.50 ドルで、現在のレベルから 40% 上昇することを意味します。私の 90.50 ドルの 1 年目標価格は、2023 年末の利益に基づいた 20 倍PERを意味します。これは、私の見解では、見積もりのリスクを軽減した性質を示しています。

景気後退の懸念が株価に織り込まれているため、投資家がAMDをポートフォリオに追加することがより説得力を持つようになると思います. ブルームバーグの AMDの見積もりに基づくと、AMD は 2023 年の P/E のわずか 15 倍で取引されています。

読んでくださりありがとうございました!!

.jpg)

.webp)