2023年に向けて、株価が下がったところで買うべき テンバガー銘柄紹介(第1回) 半導体試験の世界トップの1つ Teradyne, Inc. (TER) テラダインの紹介と投資判断

Teradyne, Inc. (TER)

テラダイン

以下過去記事より、プロフィールを貼り付けしました。

ではここから実際のテラダインの投資判断記事の紹介です!!

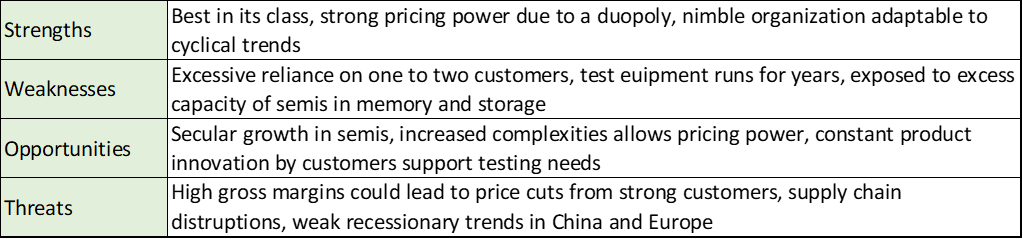

半導体試験装置業界は、主にテラダイン ( NASDAQ: TER ) とその最大のライバルであるアドバンテスト ( OTCPK:ATEYY ) の複占であり、それらに大きな遅れを取って Cohu ( COHU ) が続いています。

ATE (Automated Test Equipment) 業界は、半導体業界の成長に完全に依存しており、その最大のクライアントは、Taiwan Semiconductor ( TSM ) などの専業ファウンドリー、Intel ( INTC )などの IDM (統合デバイス メーカー) 、Samsung Electronics Co. ., Ltd. ( OTCPK:SSNLF ) ( OTCPK:SSNNF ) および Nvidia ( NVDA ) や Advanced Micro Devices, Inc. ( AMD )などのファブレス(自社工場を持たない)である世界最大の半導体会社です。

TSM だけで、2021 年の Teradyne の収益の 15% 以上を占めていました。

2022 年 1 月の 110 ドルへの急落以来、テラダインは 現在79 ドルの新たな安値に沈みました。

これは、インフレを抑えるために金利を上げ続けようとする FRB のタカ派的なスタンスが理由です。しかしこれは大きなチャンスです。テラダインの 2023 年と 2024 年のPERは、それぞれ 16 倍と 11 倍に低下しました。

半導体の軍拡競争による持続可能な成長- 半導体は、ゲーム、コンピューター、データ センター、人工知能や機械学習、防衛や自動車など、あらゆる分野で使用されています。

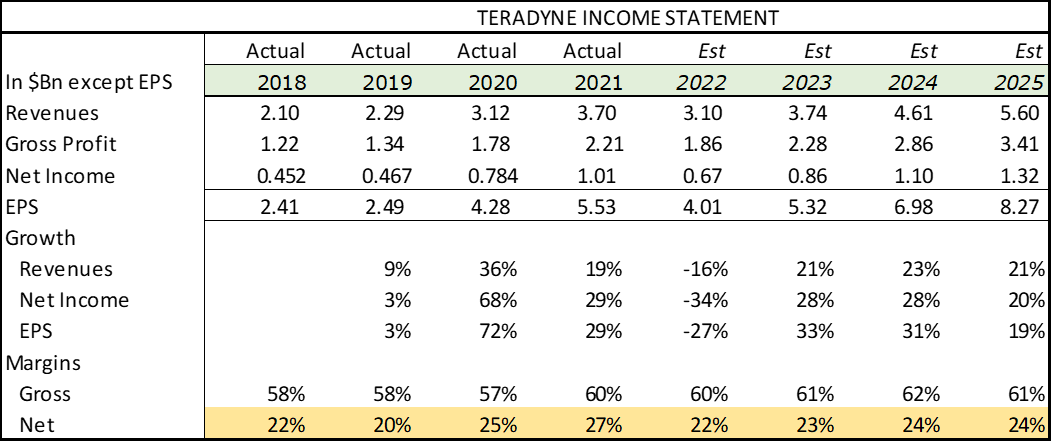

Teradyne - 売上高と利益等の財務指標の結果と予想

上から、収益(Rebenues)、粗利益(Gross profit)、純利益(Net income)、1株利益(EPS) です。

テラダインは、半導体業界の急成長によって、2018 年から 2021 年にかけての収益と利益の増加は、それぞれ CAGR 20% と 32% で、大きな恩恵を受けました。 GDP成長率で成長している他の景気循環としばしばひとくくりにされてきた企業にとって、これは並外れた偉業です。

マッキンゼーの調査によると、今後、半導体産業は 2030 年までに 1 兆ドルに達し、年間 6 ~ 8% の成長を遂げると予想されます。

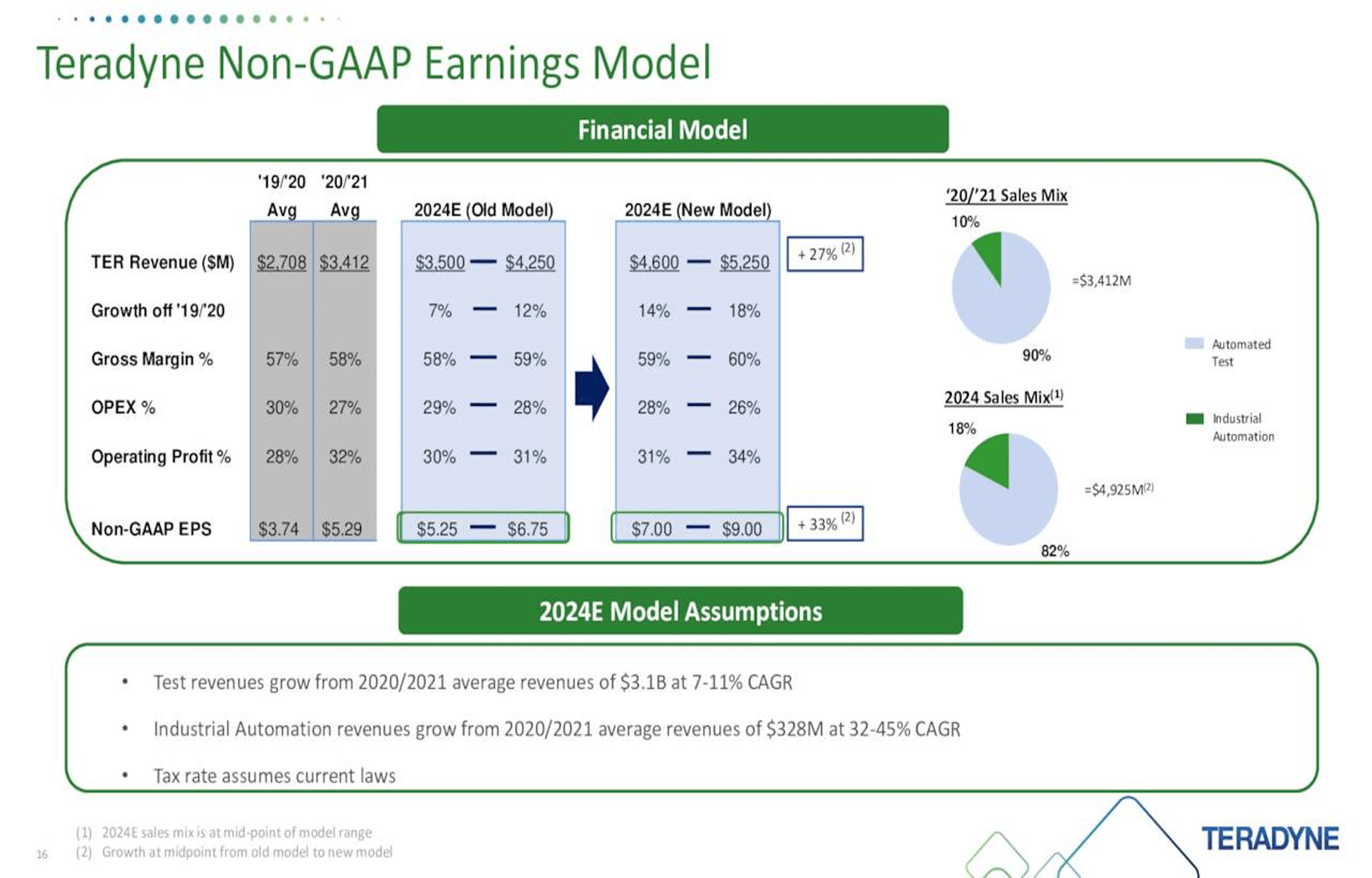

TSMC は 3nmプロセス(N3)生産を 2023 年に延期したため、テラダインの2022 年の収益は 16% 減少しました。テラダインは、3nm 生産と産業オートメーションの急速な成長を背景に、今後 3 年間で 22% の収益と利益の増加を来年から再開すると予想しています。 . これにより、2024 年の EPS は 7 ドルになり、現在の株価 79 ドルで PE はわずか 11.3 になると考えています。相当割安となります。

Teradyne 自身のガイダンスはより高く、2024 年までにEPSが 7 ~ 9 ドルまたは平均 8 ドルになると予想していますが、利益率については楽観的すぎると思います。

↑テラダインの今後の見通しのプレゼンテーション抜粋

一方、 アナリストの2024 年のコンセンサス収益予測は6.58 ドルです。

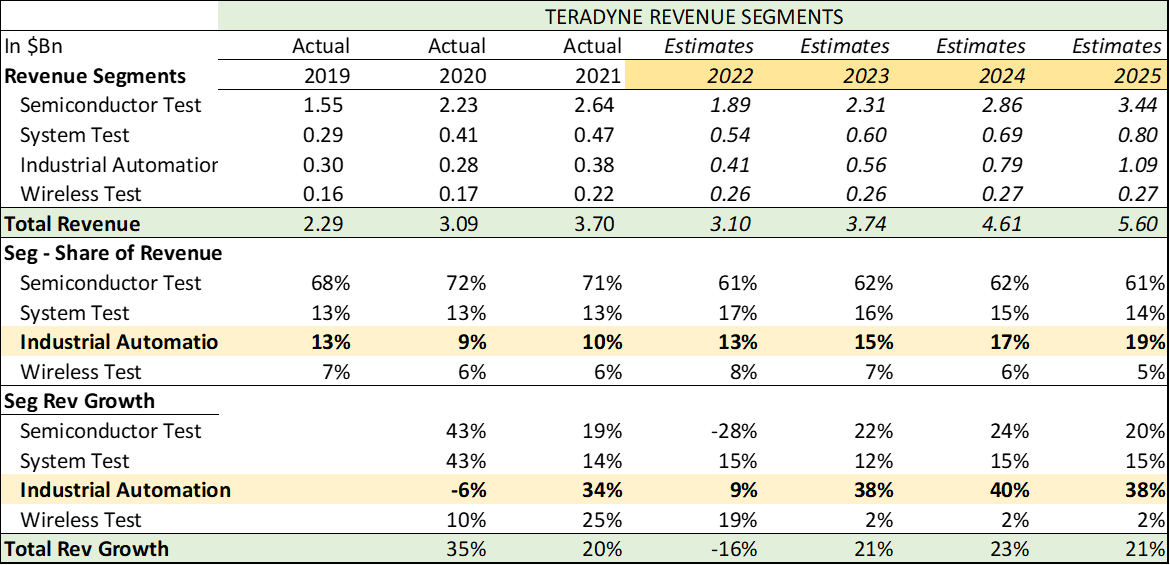

自動化分野での成長!!

Long term secular growth from Industrial Automation

産業オートメーション グループは、今後 10 年間でテラダインの大きな収益源になるはずです。 産業オートメーション セグメントは、テラダインが 2015 年と 2018 年にそれぞれ購入した Universal Robots と Mobile Industrial Robots の協働ロボットで構成されています。

現在、IA 部門は収益の約 13% に過ぎませんが、今後 3 年間で最も急速に成長し、2025 年までに収益の 19% に達すると予想されています。Universal Robots と MIR は、それぞれの分野のリーダーです。ABB ( ABB ) とファナック ( OTCPK:FANUY ) ( OTCPK:FANUF ) のどちらもエンジニアリングおよび産業の大手企業もこの分野に参入しており、その相対的なコスト、安全性、および環境下での作業能力から、協働ロボットが主要な成長分野になると期待しています。

複雑な自動化やプログラミングに頼るのではなく、人間による監視が軽減されます。協働ロボットは、投資収益率が高く、導入の障壁が低く、人と密接に連携して安全に作業できます。

COVIDによる大規模なサプライチェーンの混乱を考えると、これはメーカーが協働ロボットを使用して北米とヨーロッパでの製造コストを削減する強力な機会です。

テストの複雑さが増し、すべてのカテゴリのテストに存在する

5G の出現と 3nm などのより小さなノードへの移行によるテストの複雑さの増加により、テラダインは製品の価格設定を適切に行うことができ、純利益率 22 ~ 23% に現れています。

テラダインは汎用性が高く、携帯電話のセミ、SOC (Systems On Chips) のテストを提供するだけでなく、ストレージのテストでも強力な存在感を示しています。同社は半導体のほぼすべてのセグメントでテスト自動化機器を提供しており、主なライバルである Advantest よりもはるかに多く、Cohu よりもはるかに多くなっています。これにより、半導体業界の景気循環の多くを緩和することができます。

テラダインとアドバンテストのATE(Automated Test Equipment)業界のデュオポリー

Teradyne と Avantest は、業界の収益の 75% 以上を支配しており、これが大きな価格決定力を可能にし、参入者に対する障壁として機能しています。

今後の課題

生産の遅れと顧客基盤の集中

TSMの3nm ノードの生産が 1 年遅れたため、それを理由にテラダインの株価は 1 30% も大幅に下落しました。ATE 業界は大企業に非常に集中しており、Taiwan Semiconductor のような単一の顧客が生産を遅らせたことで、2022 年の収益が 16% 減少しました。今後顧客を多様化することが課題となっています。

半導体需要の鈍化

今後、サプライ チェーンの混乱、中国での需要の減速、および過去 4 年間の急速な成長の後の消化期間により、半導体業界は少し減速するでしょう。Gartnerは、主に PC 需要の減少により、半導体は 2023 年に実際に 2.5% 減少すると予測しています。

自動試験装置の買い替えは頻繁ではない

Teradyne は、テストが実行されるたびに収益を得られるわけではありません。生産量が急増しても、収益が大幅に増加することはありません。代わりに、想定されている帳簿上の寿命よりも長く使用され、推定どおりに交換されないことが多く、需要の遅れにつながる機器を販売しています。したがって、顧客を増やすことが重要です。

テラダインは、半導体業界の競争において重要な役割を果たしています。テストなしで工場の門を出るものはありません。

私は Teradyne を所有しており、年間 22% の実現を見込んで、3 年間後の目標株価を 145 ドルとし、買いだと評価しています。

.jpg)

.webp)