高配当の石油・天然ガス企業 Pioneer Natural Resources パイオニア ナチュラル リソーシーズ ( NYSE: PXD )の海外プロアナリストの投資判断記事読んできたので紹介します!

Pioneer Natural Resources ( NYSE: PXD )

パイオニアナチュラルリソーシーズ

ではスタートです!!!!

PXD は 2022 年の債務対 EBITDA (利子、税金、減価償却費および償却前の利益) が0.1 倍のほぼ無借金のバランスシートを保持しています!!

結論として、推定公正価値 (目標株価) = 35 ドルの 2023年度の通年 EPS の 8 倍の PE = 8 X 35.00 ドル = 1 株あたり 280 ドルとなっています。

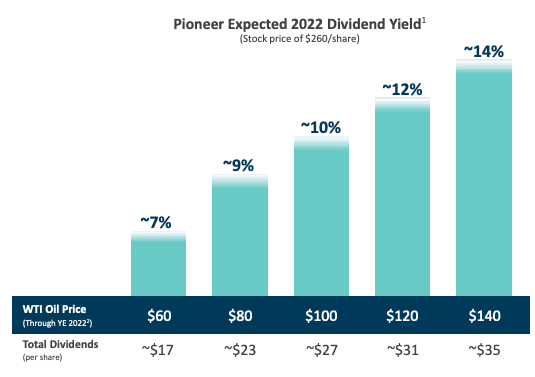

PXD は配当目的投資家にとって魅力的な投資であり、原油価格が 1 バレルあたり 100 ドルを超えて維持した場合、配当は 2 桁に達すると予想されます。配当が10%を超える、高配当銘柄となっています!!

EIAは、石油が2023年まで現在の価格である約95ドル以上に留まると予想しているため、配当は現在の約11%以上に留まると予想しています。

↓スマホの方は横スクロールお願いします!!!

PXD | E2022 | E2023 | E2024 |

PSR | 2.9 | 3.0 | 3.0 |

PER | 7.1 | 7.0 | 7.0 |

EV/EBITDA | 4.2 | 4.1 | 4.1 |

PXD は、主にテキサス州中部のミッドランド盆地で事業を展開しており、損益分岐点となる1 バレル 40 ドルの石油を大量に保有しています。

石油価格が40ドルを下回らない限り、赤字にならないのは相当強いですね!!!

PXD は 2022 会計年度に630 MBOE/d の石油を生産し、2022 会計年度に 90 億ドルを超える推定フリー キャッシュ フローを生み出すと予想しています。

約1兆円のフリーキャッシュフローです! ちなみに今の時価総額は570億ドル(77兆円)ほどのため、時価総額の7.5分の1の現金を持っており、その8割を配当として返還しています!!

2022 年第 1 四半期の PXD の実際の石油の営業価格は約94.60 ドルで、この価格は周辺の盆地でNo.1でした!!。この営業価格は、得られた現金市場価格から、製品を配送するためのコスト (抽出、輸送、処理) の調整を差し引いたものです。原油価格の高騰とヘッジなし戦略により、2022 年第 1 四半期の総利益は 1 バレルあたり 68.48 ドルとなり、競合他社を容易に打ち負かしています。

2022 年末までに、推定債務対 EBITDA はわずか 0.15 倍にまで低下します。これは非常に低く、今後も低いままであると予想されます。PXD は積極的な M&A やミッドランド以外への拡大の計画はありませんが、2021 年度に 2 社を買収し、どちらも現在の事業領域内で会社を拡大しました。低レバレッジのターゲットにより、M&A やその他の拡張を行う場合でも、可変配当を高く維持できます。

PXD の事業範囲内の拡大は、2022 年には 50 の新しい坑井で平均 10,500 フィート (参考までに、2016 年には 8,700 でした) を突破します。リグの横方向の拡張は、掘削コストを増加させることなく、より多くの石油/ガスを掘削できます。これは本質的に、追加の横方向の足が掘削されるたびに、坑井の全体的なコストはほぼ同じままで、抽出できる石油の量が増加し、ROI が大幅に増加することを意味します。

PXD はさらに、2022 年第 1 四半期に 2 億 5,000 万ドルの株式の買い戻し(自社株買い)を実行しました! 40 億ドルの承認済みの範囲で株式買い戻しプログラムを持っています。

配当と合わせると、2022 年第 1 四半期には総フリー キャッシュの 88% が株主に還元されました。

2022 年第 1 四半期には、基本配当が前四半期比で 25% 増加しました。

PXD はフリー キャッシュ マシンであり、2022 年に 80% 以上のフリー キャッシュを投資家に支払う予定です。PXD には現在、大規模な拡張計画がないため、爆発的な資本増価の可能性は低く、買収や開発費にかかるはずのお金を投資家にしっかり還元することができます。

堅調な原油価格環境、業界をリードする在庫、およびバランスシートの平均債務よりもはるかに低いことを考えると、PXDは配当株の形で現在の市場を活用するための良い方法であると考えています。

目標株価が280ドルということは、株価の上昇が約15%見込まれ、配当で10%還元だと、年間で25%の利益を得ることができます。

この株は「買い」です!!

記事を読んでくださりありがとうございました!!今後他の海外プロアナリストの投資判断記事UPされたら皆様に紹介記事書きます!!

.jpg)

.webp)