テンバガー候補紹介! インドの太陽光発電トップの1つ AZRE

今回はインド2番の太陽光発電電力会社 AZRE Azure Power Global Limited

を紹介いたします!

まず最初になぜインドの太陽光発電に注目しているかを説明いたします!

まず1つ目は地球温暖化以外の問題もあり、太陽光発電が推進されている点です。

3年連続で7%を超える経済成長を続けているインドでは、大気汚染が深刻化しており、首都のニューデリーなどでは霧がかかったような光景が珍しくありません。その原因となっているのは、火力発電などの排ガスによるスモッグ。2030年までには人口が中国を抜いて15億人になると見込まれているインドでは、今後、現在の3倍の電力が必要とされており、クリーンな電力の大量生産が緊急の課題となっています。

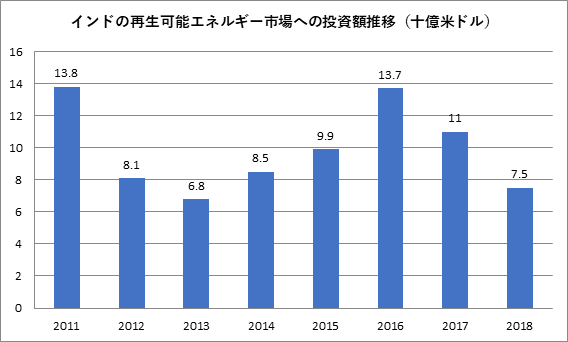

2つめに年平均1兆円のお金が太陽光発電に投資されている点

3つめは、 COP26で決まった以下の温室効果ガスの目標である。

人口15億人を超える国がすべて再生可能エネルギーで賄うためにはこれからどれだけのお金が投資されるのだろうか・・・

ナレンドラ・モディ()首相は1日、英グラスゴーで始まった国連()気候変動枠組み条約第26回締約国会議()の首脳級会合で、2070年までに温室効果ガス排出の実質ゼロを目指すことを表明した。

以下はここ最近のインドでの新規太陽光発電施設のニュースです。

昨年3月に稼働を開始した世界最大規模の発電量を誇る太陽光発電施設『バドラ・ソーラーパーク』だ。インドの北西部ラジャスタン州タール砂漠にあるこの施設は、東京ドーム約1200個以上という広大な敷地内におよそ1000万枚の太陽光パネルが設置されている。

一日の発電容量は2245MW(メガワット)。これは日本の一般的な二人世帯約690万戸の一日の消費電力を賄える量である。日本でトップクラスの発電量を誇る岡山県美作市の75万枚の太陽光パネル群でさえ、一日の発電容量は200MWほどで遠く及ばない。

「巨大化が進んだ理由には発電コストの低下が挙げられます。地球温暖化が国際問題として取り上げられるようになって以降、技術革新が相次いだ。たとえば太陽光発電は、’12年には1MWを発電するのに1時間で平均217ドルが掛かっていましたが、’20年は57ドルです。8年間で約4分の1に低下しました。 その結果、より巨大な施設を作っても、ランニングコストの負担が減少した。今後もこの大規模化のトレンドは続くと思います。実際に来年も一日925MWを発電する『Nokhソーラーパーク』(インド)を始め、世界中で太陽光によるメガ発電施設の稼働が予定されています」

このように日に日にインドでの太陽光発電施設は増大しています。

ではここからはそのなかで僕が注目しているAZREの紹介です!

以下プロフィールです。

Azure Power Global Limitedは、その子会社とともに、インドでの再生可能エネルギープロジェクトの開発、建設、所有、運用、保守、および管理を行っています。インド政府のエネルギー配給会社だけでなく、他の非政府のエネルギー配給会社や商業顧客との長期契約に基づいて太陽エネルギーを生成します。2021年3月31日の時点で、同社は合計定格容量1,990MWの45のユーティリティ規模のプロジェクトを運営していました。Azure Power Global Limitedは2008年に設立され、インドのニューデリーを拠点としています

AZREおすすめの理由

以下は海外のアナリストの記事をもってきました。

インドは太陽エネルギーの最大の市場の1つになる可能性があります。8月の時点で、国の再生可能エネルギー容量は100.68GWでした。インドは、この容量を2030年までに450GWに増やすことを目指しています。容量の60%以上がソーラーであると予想されます。

これが、AzurePowerで強気になる主な理由です。同社は、今後10年間で業界の追い風の恩恵を受けることができる立場にあります。

現在、Azure Powerは、6,955MWでインドで2番目に大きいソーラーポートフォリオを持っています。このうち、2,102MWのみが稼働しています。現在のバックログが処理されると、会社は堅固なEBITDAとキャッシュフローを提供できるようになります。

財務的な観点から、Azureの総負債は12億ドルで、EBITDAに対する純負債は6.6です。レバレッジは高いように見えますが、同社は安定したキャッシュフローの可視性を持っています。

最近、AzureはインドのSolar EnergyCorporationと600MWの電力購入契約を締結しました。Azureは、3.4セント/ kWhの固定料金で25年間電力を供給します。これらの合意により、キャッシュフローの可視性が長期にわたって堅調に維持されることが保証される可能性があります。したがって、債務返済の懸念は見られません。

Azureがインドのより多くの州でプレゼンスを拡大するにつれて、バックログが膨らむ可能性があります。したがって、AZRE株は、過去12か月のパフォーマンスが低かった後、魅力的に見えます。

AZREは、国からの支援があります。それに加えて現在製造中の施設が運転されれば、現在の3倍の売上が見込まれるうえに、新しい計画もどんどん契約していきます。

2022年3月時点でEPSが0.26ドルの黒字になることが予想されています。現時点で黒字を出している企業なのに、今後も黒字を出しながら売り上げを伸ばしていくことは私にとってとても魅力的です。

2021年第3四半期のEBITDAは4,870万ドル 時価総額8億ドル 利益の20倍なので高くないと思います。 わたしもこつこつ買いまして行く予定です!ぜひみなさんも!!

.jpg)

.webp)