海外アナリストのMcDonald's マクドナルド ( NYSE: MCD ) の投資判断記事の紹介

McDonald's マクドナルド コーポレーション ( NYSE: MCD ) は、ハンバーガー フライドポテト、そして何よりもお得な価格のメニューで世界的に知られています。しかし、その株価は、現在割高の水準となっています。

マクドナルドは投資家にやさしいです。増配を続けることで投資家に大量の現金を還元しており、自社株買いも積極的に実施しています。

マクドナルドは、私たちがビジネスで見たいものすべてであることは間違いありません. ただし、ビジネスの質は、投資決定における方程式の 1 つの側面にすぎません。同様に、またはそれ以上に重要なのは、支払う価格です。ウォーレン・バフェットの有名な言葉として、「価格はあなたが支払うものであり、価値はあなたが得るものである」という言葉があります。

マクドナルドの場合、前者を正当化するのに後者が十分にあるとは思えません。マクドナルドのような質の高い企業が高い評価を得るべきであることは理解していますが、現在の評価では、同社の成長見通しに照らして十分な安全マージンが得られるとは思えません。

価値ある投資家としての私たちの最優先事項は、過小評価されていることが確実な事業に投資することにより、長期的な資本増価を最大化することです。マクドナルドの場合、当社が満足できるレベルの収益で補償されるとは確信していません。私たちは、可能性が非常に高い他の高収益の機会に資本を展開する能力を保持したいと考えています。そのため、この株を「売り」と評価します。

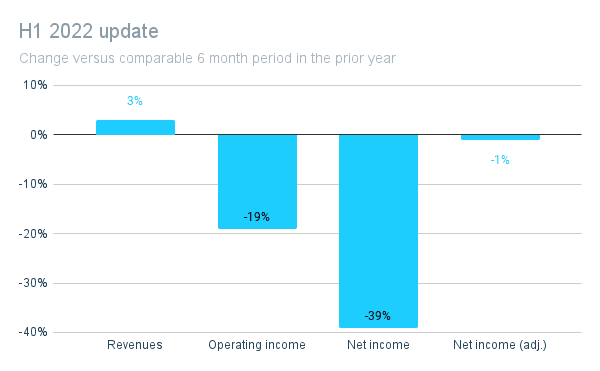

Revenue:収益operating income:営業利益Net income :純利益

Revenue:収益operating income:営業利益Net income :純利益

2021 年以前、マクドナルドは収益の減少または横ばいの期間を経験していました。そして、2020 年に世界が Covid-19 パンデミックの影響があったとき、世界一のファーストフード店のマクドナルドでさえ、その年の収益がさらに 9% 減少したことを免れることはできませんでした。しかし、同社はパンデミックからより強く浮上し、2021年は最近の成長の復活の始まりを示しました. 収益は 2021 年に 20% を超えて成長し、2017 年以前のレベルを超えました。

純利益は 2021 年度までの 4 年間で約 45% 増加しました。これは CAGR 10% に相当します。この増加の主な要因は、直営店からフランチャイズ店への移行であり、利益率が大幅に向上したことと、既存店の売上高の増加が貢献しています。

マクドナルドは、(i) 直営レストランと (ii) フランチャイズ レストランの 2 つの主要分野から収益を上げています。マクドナルドのレストランの 90% 以上がフランチャイズで運営されているにもかかわらず、フランチャイズは会社の総収益の半分にも満たないです. しかし、フランチャイズ契約の構造により、フランチャイズ レストランはマクドナルドに多くの利益をもたらします。グラフを見るとわかるように、マクドナルドの利益の86%はフランチャイズ店からもたらされています。

加盟店(フランチャイズ】がマクドナルドに支払う手数料には、初期費用、賃料、使用料が含まれます。賃料には固定要素と収益に基づく変動要素が含まれますが、ロイヤルティは完全に収益に依存します。

フランチャイズ レストランの大部分は、マクドナルドがフランチャイズの運営に使用する土地と建物を所有またはリースする「従来の」フランチャイズの下にあります。フランチャイジーから受け取った家賃は、マクドナルドがフランチャイズから得た収益の最も重要な要素であり、2021 年のフランチャイズからの収益の 60% 以上、つまりマクドナルドの総収益の 3 分の 1 以上を占めています。

このモデルの利点は、マクドナルドに不動産ビジネスの特徴のいくつかを与え、典型的なフランチャイズ契約では通常 20 年間という長期間にわたって目に見える安定した収入源を提供することです。2022 年から 2026 年までの期間の最低賃貸料は年間約 30 億ドルで、これは収益の 13% に相当します (2021 年度の水準に基づく)。

もちろん、フランチャイズ化されたレストランは、これらの契約上の支払いを満たすために財政的に実行可能である必要がありますが、フランチャイズの取り決めは、固定賃料の支払いを通じて会社の下振れリスクの一部を制限すると同時に、変動料金要素を通じて上振れの恩恵を受けることを可能にします。

過去 5 年間の全体的な収益の伸びは鈍化していますが、2019 年度以降の収益は約 20% 増加しています。この最近の成長は、既存のレストランでの売り上げの増加と、レストラン数の継続的な拡大に牽引されて、広範囲にわたっています。

この成長は、2020 年に開始された新しい成長戦略Accelerating the Archesによって支えられています。

MyMcDonald のアプリ、ドライブスルー、McDelivery は、McDonald のエクスペリエンスにおいてますます重要な部分になっています。2022 年第 2 四半期の結果で報告されているように、同社の上位 6 つの市場におけるデジタル チャネルからの売上は、売上の 20% 近くから 33% 近くに増加しました。

マクドナルドのフリー キャッシュ フローの生成力は、投資家の希望です。企業の競争力を維持するために利益の大部分を再投資する必要がある多くのビジネスとは異なり、マクドナルドによって生み出された利益のほぼ 100% はフリー キャッシュ フローに変換され、配当や買戻しを通じて株主に還元できます。

2020 年度と 21 年度に、同社は純利益のほぼ 80% を株主に還元しました。この大部分は配当によるものであり、同社は 40 年以上にわたって支払い額を増やし続けてきました。

残りは現在の株式買戻しプログラムによるものです。2019 年 12 月に取締役会によって承認され、同社は最大 150 億ドルの発行済み株式を買い戻すことができます。買い戻し活動はこれまでのところ限定的で、2022 年第 2 四半期末の時点でまだ 133 億ドル (同社の現在の時価総額の 7% に相当) が完了していません。 今後株価が下がったときに自社株買いが行われることが予想されています。

マクドナルドの貸借対照表の注目すべき点は、負の株主資本または純負債、つまり負債が資産よりも大きいことです。多くの場合、これは企業の財務状態が悪化していることを示す警告サインです。しかし、マクドナルドの場合、それは実際には、ビジネスの驚くべき強さと回復力を示しています。

事実上、会社の債権者は事業の資本要件全体に資金を提供しており、株主は事業に投資された資本を完全に引き出すことができます。したがって、同社は2021 年 12 月 31 日の時点で純負債 (リース債務を除く) が約 310 億ドルに上る多額の負債を抱えています。ただし、同社は一貫して重要なフリー キャッシュ フローを生成しており、これは約 5 年ですべての負債を返済するのに十分です (2021 年度のレベル)。

会社の貸借対照表に表示される正味の負債ポジションは、実際には経済的現実ではなく、会計方針の産物です。会社が所有するすべての土地と資産は、貸借対照表上で減価償却費を差し引いた額で評価されます。つまり、会社の不動産資産が貸借対照表上で大幅に過小評価されていることはほぼ確実です。これらが今日再評価された場合、会社はかなりの純資産ポジションにある可能性があります。

2022 年 7 月 26 日決算にて、同社は 2022 年6 月 30 日までの 6 か月間の業績を報告しましたが内容はさえなかったです。継続的な収益成長にもかかわらず、営業利益は 20% 近く減少し、純利益は 40% 近く減少しました。

ご想像のとおり、見出しの数字だけですべてが語られるわけではありません。2021年前半、同社はウクライナとロシアでの事業を停止する決定を下しました。これに続いて、ロシア事業の売却が決定され、税引き前費用は 12 億ドルになりました。この影響およびその他の経常外項目の影響を除くと、当期の純利益は前年同期と比べてほぼ横ばいでした。

ポジティブな点として、同社は引き続きデジタル機能を活用しており、デジタルによる全レストラン売上高のシェアは増加し続けており、21 年度の約 25% から 22 年度第 2 四半期には 33% を超えています。

今後のリスクとなりえる要因

マクドナルドは不健康な食べ物の代名詞になっています. 消費者の健康への意識が高まるにつれ、より健康的な代替品によって市場シェアを失うことを避けるために、同社は進化する必要があります。そうは言っても、同社は何十年にもわたって進化を続け、消費者の嗜好の変化に対応してきました。

インフレ・マクロ経済要因

マクドナルドのように景気後退に強い企業でさえ、高度なインフレや不利なマクロ経済環境から完全に逃れることはできません。マクドナルドは、英国などの一部の主要市場ですでに値上げを行っています。消費者の需要の減少および/または価格の上昇により、売上と利益が減少する可能性があります。しかし、予算にやさしいオプションとして、マクドナルドは実際には、より高価な外食オプションから消費者が移行することで利益を得る可能性があります.

堅調な財務実績にもかかわらず、マクロ経済の状況とファンダメンタルズは劇的には改善されていません。原材料とエネルギー価格の高騰が企業に逆風を巻き起こし続けており、冬の間のヨーロッパでのエネルギー供給の不確実性は、短期的には MCD のビジネスにも影響を与える可能性があります。

伝統的な価格倍率によると、MCD は 5 年間の平均とほぼ一致して取引されていますが、消費者裁量セクターの中央値と比較して 100% 以上のプレミアムで取引されています。

当社の評価アプローチは、事業の真の根底にある収益力、つまり「所有者の収益」を決定することに重点を置いています。マクドナルドの場合、報告された純利益のほぼ 100% がフリー キャッシュ フローに変換されるため、報告された純利益が妥当な代用物であると考えています。

現在の株価は 262 ドルであり、2022 年 8 月 4 日の時点で、同社の時価総額は 1,940 億ドルになります。これは、2021 年度の純利益に基づくと 26 倍、または年初来の利益に基づくと PER27となります。

2017 年以来、同社は純利益を CAGR 10% で成長させてきました。分析の目的上、この成長が今後 10 年間続くと仮定しています。また、同社が現在の配当性向 65% を維持し、発表された自社株買い計画が完了したと仮定しています。

過去の評価倍率、特に低金利環境で見られる倍率が無期限に続くと想定しないことが重要であると考えています。マクドナルドの場合、PER 18-20 倍が合理的な株価であると考えています。これは、膨張した評価倍率が持続すると仮定することなく、事業の強さを認識するものです。

したがって適切なPERに収束するとすると、株価は150ドル-200ドルが適切な目標株価と考えています。

.jpg)

.webp)